MVA e MVA Ajustada: como elas equilibram os preços?

A sigla MVA refere-se a Margem de Valor Agregado e define uma porcentagem que é utilizada pela Sefaz de cada estado no cálculo do ICMS por substituição tributária. Em alguns estados, ela é chamada de IVA – Índice de Valor Agregado.

Por conta das diferentes legislações estaduais existentes no Brasil, a MVA se faz necessária, vez que ela proporciona um equilíbrio entre os preços sobre as aquisições internas e interestaduais. Ela também contribui para a redução da competitividade entre os estados, que se torna acirrada por conta das diferenças sobre os valores de comercialização dos produtos.

MVA Ajustada

A Margem de Valor Agregado Ajustada é uma variação da MVA conhecida como comum, ou original. Ela incide sobre as operações interestaduais — quando se faz necessário considerar as alíquotas estabelecidas tanto pelo estado de origem, quanto de destino — fazendo jus a seu nome: ajustando as alíquotas de ICMS a fim de equilibrar o preço dos produtos, dentro e fora dos estados.

Como funciona o cálculo da MVA Ajustada?

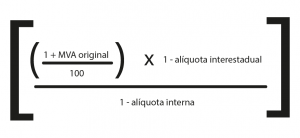

Antes de conhecermos a fórmula do cálculo da MVA Ajustada, é preciso que nos familiarizemos com as seguintes instituições da Resolução do Senado Federal nº22/1989 acerca da MVA original:

.

- Nas operações interestaduais realizadas nas regiões Sul e Sudeste com destino às regiões Norte, Nordeste, Centro-Oeste, e ao estado do Espírito Santo, a alíquota ICMS padrão é de 7%;

- Nas demais operações interestaduais, a alíquota ICMS é de 12%;

- Nas operações com mercadorias importadas, a alíquota ICMS é de 4%.

.

Sabendo disso, entender a fórmula se torna muito mais fácil. Para identificar qual deverá ser a porcentagem da MVA Ajustada, é preciso deter os seguintes dados: alíquota de ICMS interna; alíquota ICMS interestadual; e a alíquota MVA original, instituída por lei. Após, aplica-se a seguinte fórmula:

A fim de obter os valores para preencher a fórmula, é preciso considerar o seguinte:

.

- O valor de base do ICMS interestadual é calculado da seguinte maneira:

VALOR DO PRODUTO + FRETE + SEGURO + DESPESAS ACESSÓRIAS – DESCONTOS;

.

- Para obter o valor da alíquota de ICMS interestadual deve-se calcular:

BASE DO ICMS INTERESTADUAL x ALÍQUOTA DO ICMS INTERESTADUAL ÷ 100;

.

- O valor de base do ICMS-ST é calculado da seguinte maneira:

A x [ 1 + (MVA ÷ 100)];

- Para obter o valor do A, utilizado na fórmula acima, deve se calcular:

VALOR DO PRODUTO + VALOR DO IPI + FRETE + SEGURO + DESPESAS ACESSÓRIAS – DESCONTOS;

- Para obter o valor do ICMS-ST, deve-se calcular:

[BASE DO ICMS ST X (MVA ÷ 100)] – BASE DO ICMS INTERESTADUAL.

.

Qual a importância da MVA e da MVA Ajustada?

Imagine que duas pessoas, uma do Rio de Janeiro e outra do Ceará, vão ao mercado comprar batatas. A que mora no Rio de Janeiro pagou, hipoteticamente, R$ 6,00 por quilo; enquanto a do Ceará pagou R$ 2,50. Há uma diferença considerável nos valores, que impacta diretamente no bolso desses dois consumidores.

Diante disso, a existência da Margem de Valor Agregado, quer seja a ajustada, quer seja a original, é mais que justificada. Essas duas alíquotas são muito importantes para equilibrar a balança de preços dos produtos comercializados em território nacional, evitando que um estado concorra contra o outro por conta da oferta de produtos iguais, porém, mais caros ou mais baratos.

.

Boa noite,

Só queria entender com alguem mais experiente:

Se uma empresa normal vender um produto importado dentro do estado (5.403) eu uso MVA NORMAL ou AJUSTADO 4%

outra

Se um empresa do simples vender para outra do simples, um produto para outro estado eu uso MVA NORMAL do estado destinatário.

Agradeço a resposta caso for possível

Obrigado !