A diferença entre atividade rural e agroindustrial para fins de tributação

Os pontos divergentes entre a atividade rural e agroindustrial, no ponto de vista da tributação de PIS/Cofins, estão em destaque no artigo especial da semana. Confira o texto do especialista tributário do Tax Group, Ulisses Pizzolatti, e entenda!

.

O segmento tributário é complexo por natureza. Entre os vários motivos para isso, está o fato dele se sobrepor a diversas áreas — como direito civil, empresarial, constitucional, administrativo, previdenciário e trabalhista, bem como ciências afins, a exemplo da contabilidade, da economia e das finanças.

O problema é que todas essas áreas possuem conceitos próprios que são utilizados pela área tributária para definir fatos geradores: serviço, renda, remuneração, receita, circulação de mercadoria, doação etc.

O mesmo fenômeno ocorre quando se trata da tributação da atividade rural.

Mas o que é atividade rural? Como caracteriza-se uma “agroindústria” para fins tributários? Esses e outros conceitos estão conectados aos fatos geradores de PIS/Cofins, que são tributos conhecidos do dia-a-dia das empresas, mas que apresentam particularidades e regimes diferenciados em determinados segmentos.

Diante de uma sistemática complexa, é necessário compreender os conceitos utilizados pela legislação especial para interpretar e aplicar corretamente as normas de incidência tributária sobre a cadeia produtiva do agronegócio. Portanto, no presente artigo, será analisado o que se entende por “atividade rural” e “atividade agroindustrial” para fins da tributação de PIS/Cofins à luz de soluções de consulta da Receita Federal do Brasil.

A cadeia produtiva do agronegócio

O conceito contemporâneo de agronegócio não permite visualizar as atividades de produção agrícola de maneira isolada, e sim dentro de um ambiente sistêmico, integrando-se todas as cadeias produtivas da atividade rural e da agroindústria. Desse modo, o setor do agronegócio pode ser dividido em:

(i) segmentos “antes da porteira” – elo da cadeia produtiva onde se situam os agentes que detêm os insumos (fertilizantes, rações, adubos, sementes) e os bens de produção (colheitadeiras, plantadeiras, entre outros);

(ii) setor de produção, “dentro da porteira”, ou seja, produção agropecuária dentro dos limites da propriedade rural, que percorre desde o plantio até a obtenção do produto in natura, composto, por sua maioria de produtores rurais pessoas físicas, e;

(iii) segmento “depois da porteira”, responsável pelo processamento, comercialização, marketing e distribuição do produto[1].

Nesse cenário, observa-se que a cadeia produtiva é evidenciada pelo conjunto de componentes interativos, compreendendo desde os fornecedores de serviços, implementos e insumos, sistemas produtivos agropecuários, processamento, beneficiamento, transformação, distribuição, e comercialização, até os consumidores finais dos produtos e subprodutos. Em vários produtos rurais, por exemplo, a cadeia produtiva pode ser composta pelos seguintes atores econômicos, que podem sofrer variações conforme o segmento e as suas peculiaridades:

a) Fornecedores de insumos, tais como sementes, fertilizantes, adubo, máquinas e equipamentos, água, energia elétrica entre outros, para produção rural;

b) Produtor rural pessoa física e pessoa jurídica – são os agentes econômicos que plantam, cultivam e colhem, isto é, exercem a atividade rural definida no artigo 2º da Lei nº. 8.023, de 1990, podendo exercer a transformação rudimentar;

c) Cerealista – são as pessoas jurídicas que exercem cumulativamente as atividades de limpar, padronizar, armazenar e comercializar grãos in natura;

d) Agroindústria – são as pessoas jurídicas que produzem produtos alimentícios e seus subprodutos (farinha, óleo, massa, leite) para alimentação humana e animal. Aqui será pertinente a diferença de produção de grãos beneficiados a granel, ou pronto embalado para consumo;

e) Indústria de ração – são as pessoas jurídicas que utilizam o subproduto da agroindústria para fabricação de ração destinado à alimentação animal;

f) Atacadista e varejista – são as pessoas jurídicas que fazem a distribuição, e vendas junto ao consumidor final, respectivamente; e

g) Mercado externo, grão ou produto alimentício destinado à exportação: Exportação direta: Adquirente no exterior; Exportação Indireta: Por intermédio da Trading Company.

Entre os diversos atores da cadeia produtiva do agronegócio, destacam-se a atividade rural e agroindustrial, que serão aprofundadas a seguir.

Do conceito de atividade rural e agroindustrial

É a Lei nº 8.023/1990 que traz diversos conceitos acerca da tributação do resultado da atividade rural:

Art. 2º Considera-se atividade rural:

I – a agricultura;

II – a pecuária;

III – a extração e a exploração vegetal e animal;

IV – a exploração da apicultura, avicultura, cunicultura, suinocultura, sericicultura, piscicultura e outras culturas animais;

V – a transformação de produtos decorrentes da atividade rural, sem que sejam alteradas a composição e as características do produto in natura, feita pelo próprio agricultor ou criador, com equipamentos e utensílios usualmente empregados nas atividades rurais, utilizando exclusivamente matéria-prima produzida na área rural explorada, tais como a pasteurização e o acondicionamento do leite, assim como o mel e o suco de laranja, acondicionados em embalagem de apresentação.

Esse dispositivo é relevante não só porque serve para a incidência do imposto de renda sobre os resultados da atividade rural, mas também porque determina de maneira reflexa a forma de tributação de PIS/Cofins, o direito ao desconto de créditos presumidos e a suspensão da exigibilidade dessas contribuições.

Conforme o art. 8º da Lei nº 10.925/2004, pessoas jurídicas que produzam mercadorias de origem animal ou vegetal, classificadas nas NCMs listadas no artigo e destinadas à alimentação humana ou animal, podem descontar créditos presumidos de PIS/Cofins calculados sobre os insumos adquiridos de pessoa física, cooperado pessoa física ou, ainda, de pessoa jurídica cerealista e outras que exercem atividade rural.

Vê-se que só podem descontar créditos presumidos as pessoas jurídicas que exercem a atividade agroindustrial, que são aquelas que adquirem os seus insumos de pessoas físicas ou jurídicas cuja atividade é a agricultura, a pecuária, a exploração vegetal ou animal e as demais atividades que constam no rol do art. 2º da Lei nº 8.023/1990 com o propósito de efetivamente fabricar algum dos produtos previstos no caput do art. 8º da Lei nº 10.925/2004.

No âmbito infralegal, o crédito presumido está disposto nos arts. 504 e 505 da Instrução Normativa RFB nº 1.911/2019:

Art. 504. Sem prejuízo das vedações estabelecidas neste Regulamento, as pessoas jurídicas que exerçam atividade agroindustrial, inclusive as sociedades cooperativas, sujeitas ao regime de apuração não cumulativa, poderão descontar da Contribuição para o PIS/Pasep e da Cofins, devidas em cada período de apuração, créditos presumidos calculados sobre o valor de aquisição dos produtos agropecuários utilizados como insumos na fabricação dos produtos relacionados nos arts. 491 e 492 (Lei nº 10.925, de 2004, art. 8º, com redação dada pela Lei nº 13.137, de 2015, art. 4º, e art. 15, com redação dada pela Lei nº 11.051, de 2004; Lei nº 12.058, de 2009, art. 37; Lei nº 12.350, de 2010, art. 57; e Lei nº 12.599, de 2012, art. 7º).

Art. 505. Geram direito ao desconto do crédito presumido de que trata o art. 504 inclusive as aquisições ou recebimentos de produtos agropecuários efetuados de (Lei nº 10.925, de 2004, art. 8º, caput e § 1º; com redação dada pela Lei nº 12.865, de 2013, art. 33, e art. 15, com redação dada pela Lei nº 11.051, de 2004, art. 29):

I – pessoa física residente no País;

II – cooperado pessoa física ou jurídica, residente ou domiciliada no País;

III – cerealista que exerça cumulativamente as atividades de limpar, padronizar, armazenar e comercializar os produtos in natura de origem vegetal classificados nos códigos 10.01 a 10.08, exceto os dos códigos 1006.20 e 1006.30, e 18.01, todos da Tipi;

IV – pessoa jurídica que exerça cumulativamente as atividades de transporte, resfriamento e venda a granel de leite in natura; e

V – pessoa jurídica que exerça atividade agropecuária e cooperativa de produção agropecuária.

Por outro lado, a Lei nº 10.925/2004, regulamentada pelos artigos 491 e 492 da IN RFB nº 1.911/2019, prevê a suspensão do pagamento de PIS/Cofins sobre a receita auferida por pessoa jurídica que exerça atividade agropecuária e que venda insumos utilizados na fabricação de produtos do caput do art. 8º da Lei nº 10.925/2004:

Art. 491. Observado o disposto no art. 495, está suspenso o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita auferida por pessoa jurídica que exerça atividade agropecuária ou por cooperativa de produção agropecuária na operação de venda de produtos agropecuários a serem utilizados como insumo na fabricação dos produtos destinados à alimentação humana ou animal classificados na Tipi (Lei nº 10.925, de 2004, art. 8º, caput, e art. 9º, inciso III, com redação dada pela Lei nº 11.051, de 2004, art. 29; Lei nº 12.058, de 2009, art. 37; Lei nº 12.350, de 2010, arts. 54, inciso II, e 57, com redação dada pela Lei nº 12.431, de 2011, art. 13; Lei nº 12.599, de 2012, art. 7º, parágrafo único; Lei nº 12.839, de 2013, art. 2º, e Lei nº 12.865, de 2013, art. 30).

Esses dispositivos esmiúçam a ideia de que terá direito ao crédito presumido a pessoa jurídica agroindustrial, que é aquela tributada pelo lucro real que adquire insumos com suspensão das contribuições de pessoas físicas ou jurídicas agropecuárias (leia-se “exercentes de atividade rural”) para a fabricação de produtos classificados no caput do art. 8º da Lei nº 10.925/2004. É o que resume o art. 495, cumulado com o art. 511, da IN RFB nº 1.911/2019:

Art. 495. A suspensão de que tratam os arts. 489 a 492 aplica-se somente na hipótese de o adquirente, cumulativamente (Lei nº 10.925, de 2004, art. 8º, § 1º, e art. 9º, incisos I e II, e § 1º):

I – apurar o IRPJ com base no lucro real;

II – utilizar o produto adquirido com suspensão como insumo na fabricação dos produtos de que tratam os arts. 491 e 492; e

III – exercer atividade agroindustrial nos termos do inciso I do art. 511.

Art. 511. Para efeitos do disposto neste Capítulo, entende-se por atividade agroindustrial:

I – a atividade econômica de produção das mercadorias relacionadas no caput do art. 501, excetuadas as atividades relacionadas no art. 2º da Lei nº 8.023, de 1990;

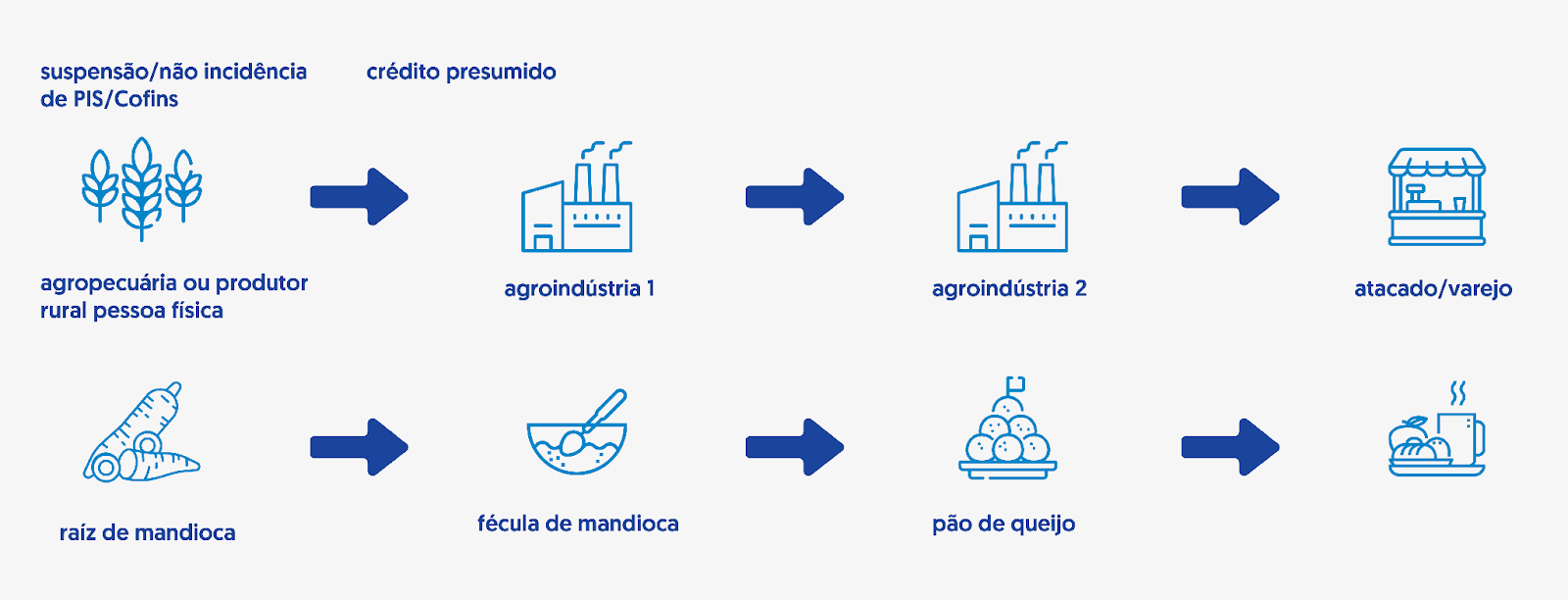

A imagem abaixo ilustra o que foi dito anteriormente com a cadeia produtiva do pão de queijo, desde o cultivo da mandioca até a venda ao varejo:

.

.

Desse breve exame, percebe-se a relevância de saber se a empresa exerce atividade agroindustrial ou rural para concluir a respeito do direito à suspensão do recolhimento de PIS/Cofins na venda ou do direito ao crédito das contribuições na aquisição de insumos agroindustriais.

Do entendimento da Receita Federal

São várias as soluções de consulta emitidas pela Receita Federal que tratam do conceito de atividade rural e agroindustrial, cabendo citar algumas.

Na Solução de Consulta Cosit nº 82/2020, tratou-se do caso de pessoa jurídica que adquiria raiz de mandioca (NCM 0714.10.00) de produtores rurais, pessoas físicas e jurídicas, para industrializar os produtos classificados nas NCMs 1108.12.00 (amido de milho) e 1108.14.00 (fécula de mandioca). A contribuinte questionou à Receita Federal se a suspensão seria aplicável às vendas de amido de milho e fécula de mandioca, que respondeu o seguinte:

Não sendo a consulente pessoa jurídica cerealista, captadora de leite in natura ou que exerça atividade agropecuária, assim entendida a atividade econômica de cultivo da terra e/ou de criação de peixes, aves e outros animais, nos termos do art. 2º da Lei nº 8.023, de 12 de abril de 1990, não cabe a aplicação da suspensão em comento sobre a venda dos seus produtos industrializados, ainda que ela mesma produza os insumos utilizados na produção própria das mercadorias relacionadas no caput do art. 8º da Lei nº 10.925, de 2004.

Já a Solução de Consulta Cosit nº 105/2016 se debruçou sobre a situação de pessoa jurídica que adquiria produtos de origem vegetal, entre os quais estavam coco ralado e coco ralado integral, para industrializar leite de coco, água de coco, coco ralado, doce de coco, entre outros. Questionou, então, à Receita Federal se poderia deduzir créditos presumidos calculados sobre as aquisições de pessoas jurídicas agropecuárias, cuja atividade principal era o cultivo de coco-da-baía, estando enquadradas no art. 2º da Lei nº 8.023/1990. A conclusão da Consulta foi que:

No caso em análise, verificadas as informações presentes na consulta e documentos anexos, vê-se que a principal fornecedora de insumos da consulente cultiva os cocos e os industrializa, por meio de beneficiamento e acondicionamento, e vende os insumos industrializados. Ela não se enquadra no requisito de ser pessoa jurídica agropecuária, já que industrializa os produtos que vende. A consulente adquire então o coco ralado e o coco ralado integral, dentre outros subprodutos, e os industrializa novamente ou os revende. Dessa forma, não se tratando de aquisição direta do produtor, o adquirente não faz jus ao crédito presumido. No caso de revenda é vedada a venda com suspensão, e, portanto, é vedada também a apuração do crédito presumido pelo adquirente, de acordo com o § 3º do art. 4º da Instrução Normativa SRF 660, de 2006. Não gozam, assim, de tratamento suspensivo, nem dão direito, por conseguinte, à apuração do crédito presumido, as vendas dos insumos por pessoas jurídicas que industrializem a sua produção.

A Solução de Consulta Cosit nº 170/2019 versou sobre o caso de uma pessoa jurídica que adquiria soro de leite fluido (NCM 0404.90.00) de outras pessoas jurídicas para produzir insumos para a indústria alimentícia. A contribuinte questionou à Receita Federal se o soro de leite fluido que adquiria deveria se sujeitar à suspensão de PIS/Cofins, e se os seus adquirentes poderiam deduzir créditos presumidos sobre as aquisições feitas dela. A conclusão da Receita Federal foi que:

Em resumo, as receitas de pessoa jurídica vendedora de soro de leite fluido não gozam da suspensão prevista no art. 9º da Lei nº 10.925, de 2004, e por conseguinte os adquirentes de tal insumo não podem apurar o crédito presumido previsto no art. 8º do mesmo diploma legal, dado que a produção de soro de leite fluido não se constitui em atividade agropecuária, nos termos do art. 2º da Lei nº 8.023, de 1990.

Por fim, na Solução de Consulta Cosit nº 36/2022, ao responder dúvida de contribuinte que fabricava fécula e farinha de mandioca e derivados sobre se fazia jus ao desconto de créditos presumidos, ponderou que a atividade em exame correspondia à atividade agroindustrial a partir do que dispõe o art. 2º da Lei nº 8.023/1990:

13. Assim, intui-se que a produção de fécula de mandioca corresponde a uma atividade agroindustrial, enquanto a atividade de produção dos demais produtos supramencionados não corresponde.

14. Cabe também mencionar que o final do inciso I do art. 511 da Instrução Normativa RFB nº 1.911, de 2019, remete ao art. 2º da Lei nº 8.023, de 12 de abril de 1990, para determinar atividades que não são consideradas agroindustriais. […].

15. Vê-se, então, que não são consideradas atividades agroindustriais, entre outras, a agricultura e a pecuária, ou seja, as atividades que produzem os produtos agropecuários, que são, na verdade, os insumos da agroindústria que darão direito a crédito.

Conclusão

A partir do conceito e agroindústria trazido pela legislação, à luz do art. 2º da Lei nº 8.023/1990, e dos entendimentos emitidos pela RFB, conclui-se que, para ser agroindústria, a empresa deve efetivamente transformar o insumo adquirido em um produto novo (por exemplo, soja em óleo de soja; mandioca em farinha de mandioca) e que conste no caput do art. 8º da Lei nº 10.925/2004, ao passo que a atividade rural se restringe ao manejo da terra e/ou criação de peixes, aves e outros animais, de que resulta a venda do produto in natura ou meramente beneficiado, sem tê-lo alterado a composição ou as características intrínsecas.

A análise da legislação de regência do PIS e da COFINS incidente sobre a cadeia produtiva do agronegócio é bastante complexa. Com efeito, são muitos os conceitos e as referências legislativas utilizadas. Em vista disso, deve-se ter em mente que a tributação varia de acordo com a posição da pessoa jurídica na cadeia produtiva referida acima. Assim, por exemplo, um mesmo contribuinte pode ter o recolhimento de PIS e COFINS suspenso ou não a depender do que adquire, do que produz e para quem vende.

Dado o peso dessas contribuições na carga tributária das empresas, é pertinente que se verifique o enquadramento da atividade de acordo com as peculiaridades da cadeia e da própria produção a fim de recolher o PIS e a COFINS corretamente, evitando pagamentos indevidos ou excedentes.

.