Recuperação extrajudicial: o que é, como funciona e o caso do Pão de Açúcar e da Raízen

A recuperação extrajudicial consolidou-se como uma das ferramentas jurídicas e financeiras mais estratégicas do direito empresarial moderno para socorrer companhias que, apesar de enfrentarem crises econômicas, mantêm sua viabilidade e força de mercado. Diferentemente dos processos desgastantes inteiramente judiciais, essa modalidade permite uma renegociação de dívidas mais privada, rápida e direta com os credores, garantindo o fôlego financeiro necessário sem paralisar as atividades comerciais e operacionais.

Recentemente, este instituto ganhou os holofotes do noticiário econômico com casos de grande repercussão. O Grupo Pão de Açúcar (GPA) recorreu a esse mecanismo para reestruturar dívidas de cerca de R$ 4,5 bilhões e proteger seu caixa. Mais recentemente, a gigante do setor de energia e combustíveis Raízen protocolou um pedido semelhante para reorganizar cerca de R$ 65,1 bilhões em dívidas financeiras. Após um período de expansão financiada por endividamento e investimentos em projetos de transição energética com retorno mais lento do que o esperado, a Raízen busca alongar prazos e melhorar condições de pagamento, com um plano que já conta com o apoio inicial de credores representando mais de 47% da dívida e que preserva integralmente as operações e os pagamentos a fornecedores e funcionários.

Neste artigo completo, vamos explorar em detalhes o conceito central desse instituto, os requisitos estritos exigidos por lei, as diferenças cruciais em relação à via judicial, e as lições corporativas que os casos de Raízen e Pão de Açúcar deixam para gestores e empresários.

O que é uma recuperação extrajudicial?

A recuperação extrajudicial consiste em uma modalidade de ação integrante do sistema legal destinada ao saneamento de empresas regulares que enfrentam crises passageiras. Na prática, trata-se de um acordo direto e privado, firmado de forma extrajudicial entre a devedora e os seus credores, que posteriormente é submetido à homologação do Poder Judiciário para que ganhe força e validade de título executivo judicial. O intuito principal é fazer com que a empresa se recupere financeiramente, tenha condições de continuar aberta e consiga arcar com seus débitos sem comprometer a sua atividade empresarial no dia a dia.

O sistema legal de insolvência empresarial, reformulado pela Lei 11.101/2005, inovou ao prever esse mecanismo com características voltadas para o mercado. Antes dessa lei, o direito brasileiro não estimulava iniciativas do devedor para reunir seus credores e renegociar dívidas, atitude que frequentemente era interpretada como um ato de falência iminente.

Atualmente, o devedor pode optar por duas vias estruturais dentro desse instituto:

- Modalidade meramente homologatória: Ocorre quando a empresa consegue formular um acordo subscrito pela totalidade, ou seja, 100% dos credores a ele sujeitos.

- Modalidade impositiva: É a via mais impactante. Nela, o devedor precisa garantir a assinatura e aceitação de credores que representem mais de 3/5 (ou 60%) dos créditos de cada espécie abrangida pelo plano. Uma vez atingido esse quórum legal mínimo e homologado pelo juiz, o plano torna-se impositivo, vinculando e obrigando todos os credores daquela mesma classe a aceitarem as condições negociadas, inclusive os dissidentes que se recusaram a assinar o documento inicialmente.

Requisitos para pedir a recuperação extrajudicial

Para que uma empresa possa se beneficiar da robusta proteção conferida pela recuperação extrajudicial, não basta apenas redigir um acordo de vontades. O legislador instituiu, através do artigo 161 da Lei 11.101/2005, uma série de rigorosos requisitos subjetivos que o devedor deve preencher de forma cumulativa para possuir legitimidade ativa no pedido de homologação.

Essa triagem busca evitar que empresas fantasmas ou administradores inidôneos utilizem a lei para fraudar o mercado e prejudicar credores de boa-fé.

Os requisitos centrais são:

- Tempo de maturação da empresa: O devedor precisa comprovar que exerce sua atividade empresarial de forma regular por um período superior a dois anos.

- Ausência de falência: Exige-se que a empresa não seja falida. Caso tenha passado por um processo de falência em momento anterior de sua história, é estritamente obrigatório que as responsabilidades decorrentes dessa quebra já estejam declaradas extintas por meio de uma sentença transitada em julgado.

- Distanciamento de reestruturações recentes: A companhia não pode ter um processo de recuperação judicial em curso e, de igual maneira, não pode ter obtido a concessão de uma recuperação judicial ou a homologação de um plano extrajudicial há menos de dois anos.

- Idoneidade moral e criminal: Nem a empresa devedora, nem o seu administrador ou sócio controlador, podem ter sido condenados por qualquer um dos crimes falimentares estipulados na legislação.

Somente após a comprovação documental de todos esses itens é que o juiz aceitará analisar o mérito processual do plano apresentado.

Principais diferenças entre recuperação extrajudicial e judicial

Embora ambos os institutos tenham o objetivo nobre de evitar a falência, preservar a função social da empresa e garantir o pagamento aos credores, a operação prática, o custo de transação e o nível de exposição mercadológica divergem substancialmente. Especialistas apontam que a recuperação extrajudicial é um passo anterior ao da judicial, caracterizando-se por ser uma negociação direta, muito mais flexível, ágil e amigável entre as partes.

A recuperação judicial, em contrapartida, é um rito significativamente mais complexo e intrusivo, que demanda obrigatoriamente a presença de um interventor (o administrador judicial) e o desenrolar de um espaço de proteção legal prolongado.

Para ilustrar de maneira didática essa diferença de impacto, advogados e especialistas do setor costumam recorrer a analogias da área médica. A recuperação judicial é frequentemente comparada a uma cirurgia de grande porte, como uma apendicite operada com a “barriga aberta” — é um procedimento super invasivo que requer anestesia geral e gera uma cicatriz profunda.

Já a recuperação extrajudicial é vista como uma intervenção moderna por laparoscopia, sendo um procedimento focado, muito mais preciso e que proporciona um pós-operatório infinitamente mais simples e menos traumático para o paciente, neste caso, a empresa.

| Característica fundamental | Recuperação extrajudicial | Recuperação judicial |

|---|---|---|

| Nível de intervenção do Estado | Focada na homologação final, sem a necessidade de um administrador judicial. | Intensa, com fiscalização diária, exigência de administrador judicial e envolvimento contínuo do Ministério Público. |

| Período de suspensão de cobranças | Proteção inicial garantida por 90 dias a partir da adesão provisória de pelo menos 33% dos credores. | Proteção legal padrão, mais ampla, de 180 dias, podendo ser prorrogada por igual período em casos excepcionais. |

| Danos à imagem e mercado | Considerado menos danoso à imagem institucional, atraindo até empresas de menor porte pela discrição. | Gera forte apreensão no mercado, podendo restringir imediatamente linhas de crédito e prazos com fornecedores essenciais. |

Leia mais sobre recuperação judicial clicando aqui.

Quais são as 3 fases da recuperação judicial?

Quando as negociações privadas falham, ou quando o passivo da empresa é demasiadamente pulverizado para alcançar o quórum da via extrajudicial, o caminho natural é o ajuizamento da recuperação judicial. Este processo, regido por uma burocracia mais espessa para proteger todas as partes, é tradicionalmente estruturado em três grandes fases processuais distintas:

- Fase postulatória (Fase inicial): É o marco zero do processo. A empresa protocola a petição inicial na vara empresarial competente, na qual expõe minuciosamente as razões de sua crise econômico-financeira, anexa um vasto acervo de balanços contábeis e apresenta a relação nominal completa de todos os seus credores. Se o juiz entender que os requisitos formais foram preenchidos, ele defere o processamento do pedido. É neste instante que ocorre a nomeação do administrador judicial e a decretação do stay period, suspendendo temporariamente as ações e execuções contra o devedor.

- Fase deliberativa (Fase de negociação): Após a publicação do deferimento, a empresa devedora ganha um prazo legal e preclusivo para apresentar o seu plano detalhado de recuperação judicial. Os credores analisam as propostas de deságio, carência e parcelamento, podendo apresentar impugnações. Se houver objeções ao plano, o juiz convoca a Assembleia Geral de Credores (AGC). Neste fórum soberano, os credores votam para aprovar, modificar ou rejeitar as propostas apresentadas pela companhia.

- Fase executória (Fase de cumprimento): Com a aprovação do plano pela Assembleia e a respectiva homologação de legalidade proferida pelo juiz, a empresa ingressa na etapa prática do processo. Ela deixa de ser uma mera proponente e passa a ter o dever de executar religiosamente todos os pagamentos e reestruturações prometidas no plano. Durante essa fase de supervisão, caso a empresa falhe em cumprir as obrigações estipuladas sem uma justificativa legal amparada, o juiz converterá sumariamente o processo de recuperação em decretação de falência.

O que o artigo 105 da lei 11.101/05 estabelece?

No ecossistema do direito empresarial, existe o reconhecimento de que nem toda empresa pode ou deve ser salva, especialmente quando a crise atinge um nível de deterioração que inviabiliza completamente a operação. É exatamente para lidar com essa realidade severa que existe o artigo 105 da Lei 11.101/2005, o qual regulamenta o instituto conhecido como autofalência (ou confissão de falência).

O artigo 105 estabelece, de forma imperativa, que o devedor que se encontre em estado de crise econômico-financeira irreversível, e que julgue ser impossível atender aos rigorosos requisitos legais para pleitear a sua recuperação judicial, tem a obrigação de requerer ao juízo a decretação de sua própria falência. Ao fazer esse pedido, o empresário deve agir com máxima transparência e boa-fé, expondo na petição inicial as razões factuais e de mercado que resultaram na impossibilidade de prosseguir com suas atividades comerciais. O objetivo primordial desta norma é proteger o ambiente de negócios e a coletividade de credores.

Ao invés de o empresário perpetuar uma operação zumbi — acumulando novas dívidas e dilapidando os poucos ativos que restam —, ele entrega voluntariamente o acervo patrimonial à tutela do Estado. Isso permite que a massa falida seja arrecadada, avaliada e liquidada de forma ordenada, garantindo que o pagamento dos credores siga a ordem de preferência estipulada em lei e estancando o prejuízo em cadeia no mercado.

O que é o tema repetitivo 885 do STJ?

Durante processos complexos de reestruturação de dívidas, surge frequentemente um foco de extrema tensão envolvendo os sócios, diretores ou terceiros que emprestaram seus nomes e patrimônios pessoais para garantir os empréstimos da empresa. Uma dúvida jurídica recorrente era: se a empresa consegue aprovar um plano de recuperação e ganha o bloqueio de suas contas, os fiadores dessa empresa também estão protegidos contra a ação dos bancos? O Superior Tribunal de Justiça (STJ) eliminou essa incerteza ao julgar o Tema Repetitivo 885.

A tese pacificada pelo STJ é incisiva e determina que a recuperação judicial deferida ao devedor principal não suspende e não impede o prosseguimento das execuções judiciais, nem induz a extinção das ações de cobrança ajuizadas contra terceiros. Esses terceiros englobam os devedores solidários, coobrigados, avalistas e fiadores que firmaram garantias cambiais, reais ou fidejussórias nos contratos originais. Em termos práticos e comerciais, isso significa que a blindagem do stay period é um benefício exclusivo da pessoa jurídica em recuperação. Portanto, mesmo que o banco esteja proibido de confiscar as máquinas e os galpões da empresa, ele possui total liberdade e amparo legal para executar e penhorar as contas bancárias, veículos e imóveis pessoais do sócio que assinou como avalista daquele crédito, mantendo o risco dos garantidores em patamar altíssimo.

Principais vantagens da recuperação extrajudicial para as empresas

O diagnóstico mais recente sobre o mercado de insolvência brasileiro mostra que a recuperação extrajudicial vem ganhando terreno de forma acelerada, deixando de ser um instrumento restrito a corporações gigantescas e passando a se mostrar uma opção extremamente atraente para empresas de médio porte. Segundo dados compilados pelo Observatório de Recuperação Extrajudicial (Obre), o ano de 2025 registrou um crescimento contínuo, contabilizando 78 casos de homologação, o que representa um aumento de 21,8% na comparação direta com as 64 homologações registradas em 2024. Até pouco tempo atrás, esse recurso era utilizado majoritariamente por companhias com altíssimo volume de dívidas, como as gigantes Unigel e InterCement, mas a tendência atual confirma sua democratização para o médio empresariado.

Esse crescimento expressivo, impulsionado especialmente após as reformas da Lei 14.112/2020, apoia-se em vantagens competitivas estruturais que protegem o núcleo duro do negócio durante a tormenta financeira.

Abaixo, detalhamos os principais benefícios que tornam esse instituto tão vantajoso:

- Velocidade e redução drástica de custos processuais: Por ser um processo eminentemente negocial e menos litigioso, a recuperação extrajudicial é reconhecida como muito mais célere e de baixo custo comparada à recuperação judicial. A empresa não arca com as pesadas custas de uma administração judicial contínua, nem com a complexa e longa burocracia das Assembleias Gerais de Credores. Especialistas utilizam uma analogia médica perfeita: enquanto a recuperação judicial é uma cirurgia superinvasiva de “barriga aberta” com anestesia geral, a extrajudicial assemelha-se a uma laparoscopia, sendo muito mais precisa e com um pós-operatório facilitado.

- Preservação da imagem institucional corporativa: O mecanismo de recuperação extrajudicial é considerado significativamente menos danoso à imagem das empresas no mercado. O mercado financeiro e os fornecedores costumam receber esses pedidos de forma positiva, enxergando a ação não como uma “sentença de morte”, mas sim como um pedido formal de tempo e um movimento de gestão responsável para garantir um fôlego de caixa essencial. Isso evita o pânico que costuma travar linhas de crédito e paralisar o fornecimento de matérias-primas essenciais.

- Manutenção integral do controle e das operações saudáveis: Entrar com a recuperação extrajudicial não significa que a empresa terá suas atividades inoperantes. Pelo contrário, o objetivo central é garantir que a companhia continue aberta, mantendo suas operações saudáveis e em pleno funcionamento. A empresa consegue manter em dia o pagamento de funcionários, fornecedores e clientes essenciais que ficam excluídos do processo, focando a negociação da dívida apenas com os credores estratégicos (como grandes bancos) sem comprometer a sua atividade empresarial.

- Acesso rápido ao Stay Period (Blindagem judicial): Com a modernização da lei, a empresa devedora não precisa mais ter o acordo 100% fechado para conseguir proteção na Justiça. A legislação atual prevê que uma adesão inicial provisória de apenas 33% dos credores já garante à empresa a proteção judicial do chamado stay period. Isso significa que, ao atingir esse terço inicial, a companhia ganha automaticamente um prazo de 90 dias de suspensão temporária das execuções e cobranças, período ideal para negociar com calma e atingir o quórum definitivo de aprovação.

- Poder de imposição e superação do “efeito carona”: Talvez a maior vantagem do instituto seja a sua modalidade impositiva. Ao alcançar a assinatura e a concordância de 3/5 (ou 60%) dos credores da categoria sujeita ao plano, a empresa utiliza a força coercitiva da sentença homologatória do juiz para obrigar a minoria resistente a aceitar as novas regras de parcelamento, prazos e descontos. Isso significa que os credores dissidentes deverão sujeitar-se obrigatoriamente aos termos do plano, neutralizando as tentativas de credores minoritários de travar a reestruturação da companhia.

Quais os créditos sujeitos e não sujeitos ao acordo extrajudicial?

Para garantir a efetividade do plano e respeitar direitos fundamentais e garantias financeiras consolidadas, a Lei de Falências impõe fronteiras rígidas sobre quais tipos de dívidas a empresa pode colocar na mesa de renegociação forçada. É imprescindível que os gestores compreendam a natureza do seu passivo antes de optar por esta via, pois a inclusão indevida de créditos protegidos resulta na nulidade do acordo.

Créditos sujeitos aos efeitos da recuperação extrajudicial (podem sofrer deságios e repactuação forçada mediante o quórum de aprovação):

- Créditos quirografários, que representam a maior parte das dívidas comuns, como debêntures não garantidas, notas promissórias e débitos com fornecedores gerais.

- Créditos com garantia real, embora a lei exija a concordância expressa do credor caso o plano preveja a supressão ou substituição do bem dado em garantia.

- Créditos detentores de privilégio especial, privilégio geral e créditos subordinados.

Créditos não sujeitos à recuperação extrajudicial (são absolutamente blindados e imunes às imposições do plano coletivo):

- Créditos de natureza estritamente trabalhista, o que inclui salários atrasados e indenizações decorrentes de acidentes de trabalho. No entanto, a Lei 14.112/2020 permite sua inclusão se houver negociação coletiva com sindicato.

- Créditos de natureza tributária, como impostos devidos à União, estados e municípios.

- Créditos garantidos fiduciariamente (operações de cessão e alienação fiduciária), arrendamentos mercantis (leasing), adiantamentos de contrato de câmbio (ACC) e contratos de compra e venda de imóveis que possuam cláusula explícita de irrevogabilidade e irretratabilidade.

Vale salientar, no entanto, que embora esses credores não possam ser forçados por lei a entrar no escopo de perdas do plano, o devedor sempre pode buscar a adesão voluntária e individualizada deles ao acordo, pois tratam-se de direitos disponíveis.

Leia mais sobre créditos clicando aqui.

Como funciona a homologação do plano no judiciário?

O fluxo processual para validar e blindar legalmente o acordo extrajudicial foi arquitetado pelo legislador para ser ágil, direto e focado em requisitos estritamente objetivos. Longe das infindáveis disputas que marcam processos judiciais comuns, a recuperação extrajudicial possui etapas bem definidas e prazos curtos.

Para que a empresa alcance a segurança jurídica desejada e transforme as suas negociações em lei entre as partes, o rito segue um passo a passo estruturado.

Passo 1: A petição inicial e a documentação obrigatória

Tudo se inicia quando a empresa devedora apresenta perante a justiça competente o pedido formal de homologação, através de uma petição inicial estruturada. Esta petição deve estar obrigatoriamente acompanhada do plano de recuperação subscrito (assinado) por todos os credores sujeitos a ele (caso a empresa busque a modalidade unânime) ou por credores que representem mais de $3/5$ (60%) dos créditos em negociação (modalidade impositiva).

Para evitar fraudes e garantir a transparência, o devedor deve anexar uma série de comprovantes documentais:

- Documentos que comprovem os poderes dos subscritores (quem assinou) para novar ou transigir em nome dos credores.

- Uma robusta exposição da sua situação patrimonial.

- As demonstrações contábeis relativas ao último exercício social.

- Uma relação nominal completa de credores, contendo a indicação precisa de endereços, natureza do crédito, classificação e o valor atualizado de cada dívida.

Passo 2: Publicação do edital e notificação formal

Uma vez recebido o pedido e estando a documentação em ordem, o juiz determina imediatamente a publicação de um edital no Diário Oficial e em jornais de grande circulação. O objetivo é dar máxima transparência, convocando todos os credores da companhia para que tomem ciência do ato e do conteúdo do plano.

Além da publicação pública, a empresa devedora tem o dever ativo de comprovar o envio de uma carta (com aviso de recebimento) para cada um dos credores que estão sujeitos ao plano e domiciliados no Brasil, informando-os sobre o andamento do processo.

Passo 3: O prazo de impugnação e suas restrições

A partir da publicação do edital, abre-se um prazo fatal e preclusivo de exatos 30 dias para que os credores interessados apresentem impugnação ao plano.

Contudo, a margem para contestação é extremamente estreita. A lei brasileira estabelece que o mérito financeiro do plano não pode ser objeto de discussão. Isso significa que a discordância do credor com os termos financeiros (como achar o desconto oferecido abusivo) é irrelevante, pois a lei pressupõe que o atingimento do quórum de 3/5 já valida a vontade da maioria.

Os credores dissidentes só têm autorização legal (prevista no art. 164, § 3º da Lei 11.101/05) para alegar falhas materiais ou legais, tais como:

- O não preenchimento do percentual mínimo e obrigatório de $3/5$ dos créditos.

- A prática de atos de falência ou a comprovação de fraude contra os credores.

- O descumprimento de qualquer outra exigência legal imposta para a aprovação.

Passo 4: Resposta do devedor e a sentença homologatória

Caso haja alguma impugnação apresentada dentro do prazo de 30 dias, o devedor é intimado e ganha o direito de se manifestar e responder aos questionamentos no prazo rápido de 5 dias.

Na sequência, sem espaço para audiências demoradas ou prolongamentos desnecessários, os autos vão conclusos ao juiz para decisão. O processo de recuperação extrajudicial é sempre julgado por sentença. Se houver prova de simulação de créditos ou vício nas assinaturas, o juiz rejeita o plano e extingue o processo sem resolução do mérito. Por outro lado, se tudo estiver em conformidade com a lei, o juiz profere a sentença homologatória. A partir desse momento, o acordo transforma-se em um título executivo judicial, vinculando definitivamente todos os envolvidos.

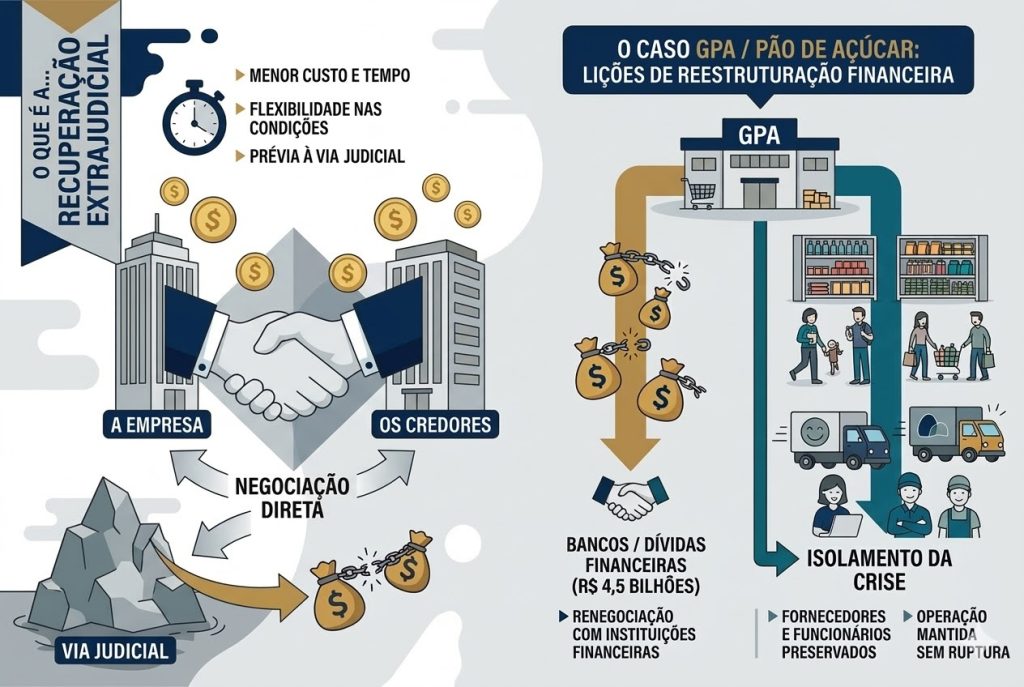

O caso do Pão de Açúcar e as lições sobre reestruturação financeira

A eficácia e a sofisticação tática da recuperação extrajudicial foram postas à prova de forma exemplar no mercado brasileiro recentemente. O Grupo Pão de Açúcar (GPA), gigante controladora de uma das mais icônicas redes de supermercados do país, anunciou o protocolo de um robusto plano voltado exclusivamente para a reestruturação de R$ 4,5 bilhões em dívidas. Este movimento corporativo oferece um verdadeiro estudo de caso sobre como gerenciar passivos bilionários sem destruir o valor da marca perante os consumidores.

O cenário de crise e o alerta ao mercado

A companhia vinha enfrentando dificuldades financeiras severas há anos. Esse cenário refletiu uma combinação perigosa de fatores macroeconômicos e internos, como a baixa demanda registrada em períodos de alta na inflação de alimentos e o nível elevado de juros por tempo prolongado, que impactaram negativamente o alto grau de endividamento da empresa.

O resultado dessas pressões foi um déficit agudo — ou seja, mais contas a pagar do que dinheiro disponível em caixa — de cerca de R$ 1,2 bilhão no final do ano de 2025. O quadro se tornou tão crítico que o GPA chegou a reportar em seu balanço financeiro do quarto trimestre de 2025 que existia “incerteza relevante que pode levantar dúvida significativa sobre a continuidade operacional da companhia”.

A estratégia cirúrgica: proteção extrajudicial

Diante do iminente colapso do caixa e da necessidade de renegociar vencimentos de curto prazo que poderiam esgotar seus recursos, a estratégia da varejista foi cirúrgica. Ao invés de paralisar toda a sua cadeia de negócios e desgastar sua imagem em uma via judicial longa e complexa, o plano do GPA foi aprovado por unanimidade pelo conselho de administração para seguir a via extrajudicial.

A companhia já iniciou a negociação contando com o firme apoio e a assinatura prévia de credores que detinham 46% dos créditos incluídos no processo, um montante equivalente a cerca de R$ 2,1 bilhões. Essa adesão maciça superou confortavelmente o percentual mínimo exigido pela legislação para dar início ao processo. Na prática, isso ativou imediatamente um prazo inicial de 90 dias de suspensão temporária dos pagamentos dessas dívidas (o chamado stay period). Com essa medida, o GPA ganhou um fôlego vital de caixa para continuar negociando de forma amigável as novas condições definitivas com seus credores.

Os pilares de sucesso dessa manobra incluíram:

- Proteção absoluta de parceiros e da folha de pagamento: A empresa garantiu que as dívidas com fornecedores, parceiros comerciais, clientes e todas as obrigações trabalhistas ficassem expressamente excluídas do plano. Dessa forma, eles não sofrerão descontos e não serão afetados pelo processo.

- Garantia de continuidade das operações: Como resultado dessa blindagem, as operações foram mantidas intactas. As mais de 700 lojas do grupo no Brasil — ramificadas entre as bandeiras Pão de Açúcar, Extra Mercado, Mini Extra e Minuto Pão de Açúcar — seguiram de portas abertas e operando normalmente.

- Geração de receita ininterrupta: Ao manter as gôndolas plenamente abastecidas, os pagamentos aos fornecedores em dia e o ambiente saudável para os consumidores, o GPA mantém a sua engrenagem de geração de receita funcionando perfeitamente, enquanto a pesada dívida financeira é repactuada nos bastidores.

O caso Raízen e a reestruturação recorde de R$ 65 bilhões

Para compreender a verdadeira magnitude e o alcance da recuperação extrajudicial, basta observar que o instrumento não se restringe a socorrer o varejo tradicional. Em março de 2026, o mercado brasileiro acompanhou o anúncio de um dos maiores pedidos de reestruturação privada da história do país: a Raízen, gigante do setor de energia e combustíveis controlada pela Cosan, recorreu ao mecanismo para renegociar a impressionante cifra de R$ 65,1 bilhões em dívidas financeiras.

A origem da crise: alavancagem e transição energética

Como uma companhia líder de mercado e responsável pela operação da rede de postos Shell no Brasil chega a esse nível de pressão financeira? A resposta está em um agressivo ciclo de investimentos aliado a retornos mais lentos do que o mercado exigia.

A partir de 2016, a Raízen embarcou em uma forte expansão de longo prazo financiada majoritariamente por dívidas. A empresa apostou pesadamente em projetos inovadores de transição energética, com foco especial na produção de etanol de segunda geração (E2G) — que utiliza resíduos como o bagaço da cana —, além de investir em geração solar e biogás. Paralelamente, executou um plano de expansão internacional, adquirindo ativos de refino e distribuição da Shell na Argentina e passando a atuar no Paraguai.

Contudo, a maturação e o retorno financeiro desses projetos sustentáveis foram mais lentos do que o esperado. Simultaneamente, o setor viu o avanço competitivo e mais barato do etanol de milho. O resultado dessa tempestade perfeita foi a deterioração acelerada de seus indicadores. A dívida líquida da Raízen saltou para R$ 55,3 bilhões, um peso insustentável frente à sua capacidade de gerar caixa no curto prazo, culminando em um prejuízo acumulado de R$ 15,6 bilhões até o terceiro trimestre do ano fiscal de 2025/2026 (impactado também por severos ajustes contábeis).

A estratégia extrajudicial: 47% de apoio e isolamento da operação

Pressionada por credores, a Raízen encontrou na recuperação extrajudicial a via perfeita para organizar a sua estrutura de capital sem precisar recorrer a uma recuperação judicial tradicional, que fatalmente destruiria o valor de seus ativos operacionais.

Demonstrando a força de negociação do instituto, a Raízen protocolou o pedido já munida do apoio formal de credores que representam mais de 47% do valor das dívidas inseridas no plano. Esse percentual supera com grande folga o piso de 33% exigido pela legislação, garantindo à empresa, de imediato, o valioso prazo de 90 dias (stay period) de proteção contra execuções na Justiça.

A grande cartada estratégica da Raízen — repetindo a cartilha de sucesso do Grupo Pão de Açúcar — foi o absoluto isolamento da crise. A companhia deixou claro que o escopo da reestruturação é estritamente financeiro, focado em bancos e detentores de grandes títulos de crédito. Toda a engrenagem operacional foi preservada: clientes, dezenas de terminais de distribuição, as 68 bases de abastecimento em aeroportos, fornecedores de cana, parceiros do agronegócio e revendedores continuarão sendo pagos normalmente, com seus contratos regidos sem qualquer alteração.

Os próximos passos para o soerguimento

Com o ganho de 90 dias para respirar e evitar a asfixia do seu fluxo de caixa, a Raízen negocia não apenas o alongamento dos prazos de suas dívidas, mas também medidas estruturais robustas. O plano desenhado nos bastidores pode incluir desde o aporte direto de recursos pelos acionistas controladores e a conversão de parte das dívidas financeiras em ações da própria companhia, até a venda de ativos periféricos.

O caso da Raízen corrobora a tese de que a recuperação extrajudicial é o mecanismo ideal para empresas viáveis que precisam consertar erros de alavancagem do passado. Ao utilizar a lei para focar no seu “core business” (a produção de açúcar, etanol convencional e a distribuição de combustíveis), a Raízen protege sua operação diária das oscilações do mercado financeiro, garantindo que a transição energética não custe a sobrevivência da empresa.

FAQ: Perguntas frequentes sobre recuperação extrajudicial

Para consolidar o entendimento sobre esse mecanismo estratégico, reunimos as respostas para as dúvidas mais comuns do mercado corporativo e jurídico:

1. Qualquer tipo de empresa no Brasil tem permissão para pedir a recuperação extrajudicial?

Não, a legislação impõe filtros rigorosos. Para ter legitimidade ativa e requerer o pedido, o devedor precisa cumprir cumulativamente os seguintes requisitos:

- Comprovar o exercício de atividade empresarial de forma regular por mais de dois anos.

- Não ser falido; ou, se já faliu, ter tido as obrigações dessa quebra extintas por sentença com trânsito em julgado.

- Não estar com uma recuperação judicial em curso e não ter obtido homologação de plano de recuperação (judicial ou extrajudicial) há menos de dois anos.

- O administrador ou sócio controlador não pode ter condenações por crimes previstos na Lei de Falências.

2. É necessário convencer absolutamente todos os credores para o acordo ter validade?

Não é obrigatório obter unanimidade. A lei prevê duas modalidades principais de adesão. Na recuperação extrajudicial meramente homologatória, o devedor apresenta o plano assinado por 100% dos credores a ele sujeitos. No entanto, a grande vantagem está na modalidade impositiva: nela, a empresa precisa garantir a aceitação de credores que representem pelo menos 3/5 (ou 60%) dos créditos da classe abrangida. Atingido esse quórum de 60%, a Justiça homologa o documento e impõe as regras para todos os credores daquele grupo, obrigando até mesmo a minoria que se recusou a assinar o plano.

3. Quais dívidas NÃO entram na recuperação extrajudicial?

Para garantir a estabilidade social e o sistema de garantias financeiras, a lei blinda certos tipos de créditos. Não estão sujeitos à recuperação extrajudicial (ou seja, não podem sofrer descontos ou prazos estendidos de forma forçada) os seguintes passivos:

- Créditos trabalhistas: Engloba salários, verbas rescisórias e indenizações por acidentes de trabalho.

- Créditos tributários: Impostos devidos à União, Estados e Municípios.

- Contratos com garantias específicas: Estão de fora as dívidas garantidas fiduciariamente (alienação fiduciária), os arrendamentos mercantis (leasing) e os Adiantamentos de Contrato de Câmbio (ACC).

4. Qual é o tempo médio que o Judiciário demora para deferir a homologação do processo?

Comparado aos processos cíveis convencionais, o rito da recuperação extrajudicial é notavelmente célere. Assim que o pedido é recebido, o juiz determina a publicação de um edital convocando os credores. A partir daí, abre-se um prazo preclusivo de apenas 30 dias para a apresentação de impugnações. Caso existam questionamentos (que só podem envolver fraudes, falhas no cálculo do quórum legal ou descumprimento de normas, e não o mérito financeiro do plano), a devedora tem 5 dias para responder. Logo na sequência, os autos vão para o juiz proferir a sentença homologatória.

5. A empresa para de funcionar durante o processo de negociação?

De forma alguma; este é um dos maiores trunfos da modalidade. Especialistas reiteram que entrar com a recuperação extrajudicial não significa que a empresa terá suas atividades inoperantes. A intenção é justamente fazer com que a companhia se recupere financeiramente e continue aberta. A empresa mantém o seu controle corporativo intacto e continua honrando normalmente o pagamento das dívidas com fornecedores e funcionários que não fazem parte do plano de reestruturação.

6. O fato de entrar com uma recuperação extrajudicial e ela não dar certo pode resultar em falência automática?

A rejeição do plano não gera uma falência declarada de forma automática pelo juiz. Se a homologação for negada (por fraude documental ou falta de quórum, por exemplo), o processo é apenas extinto sem resolução do mérito, e o devedor pode apresentar um novo plano futuramente, desde que cumpra as formalidades. Contudo, é vital entender que o pedido não suspende os direitos dos credores que ficaram de fora do acordo. Esses credores não sujeitos ao plano (como o governo ou ex-funcionários) podem, de forma autônoma, pedir a decretação de falência da empresa se houver atrasos e impontualidade injustificada nos pagamentos.

7. Um credor pode se arrepender e desistir após assinar o plano?

Como regra geral, não. A legislação estabelece uma trava de segurança essencial para o funcionamento do mercado: após a distribuição do pedido de homologação no fórum, os credores não podem mais desistir da adesão ao plano. A única exceção legal para essa desistência seria se o credor obtivesse a anuência expressa de todos os demais signatários do acordo, protegendo assim o compromisso coletivo.

.

Meus cumprimentos pela percuciente análise com precisão e objetividade que permitirá ao empreendedor tomar a decisão que melhor se adequará ao perfil do negócio. Parabéns por disponibilidade do estudo, sobre tema tem recente.