ITBI SP (São Paulo) – Tabela atualizada 2026

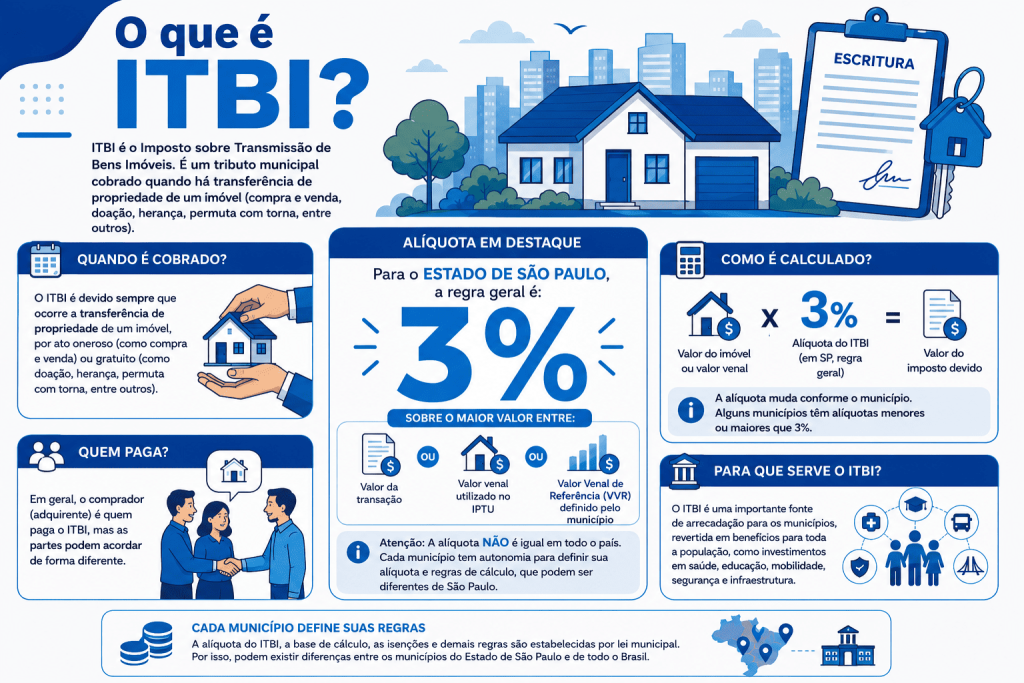

A consulta à Tabela ITBI é fundamental para o planejamento financeiro do comprador, pois permite antecipar o montante devido antes mesmo de lavrar a escritura. O ITBI (Imposto sobre Transmissão de Bens Imóveis) é o tributo municipal que você deve pagar ao comprar um imóvel na capital paulista. Sem o comprovante de pagamento, o Cartório de Registro de Imóveis não oficializa a transferência da propriedade para o seu nome.

A alíquota padrão vigente na legislação fiscal paulistana é fixada em 3%.

No entanto, você pode conferir neste artigo a tabela com a alíquota da sua cidade.

👉 Quer saber mais sobre o assunto ‘tributação municipal’? Confira este conteúdo O que é tributação municipal e quais são os impostos municipais?

Tabela ITBI SP – São Paulo

Confira abaixo a tabela completa do ITBI SP atualizada em 2026:

| Municipio | Aliquota_ITBI | Referencia_Legal | ||

|---|---|---|---|---|

| Adamantina | 2,0% | Lei 2.328/90 | ||

| Adolfo | 2,0% | CTM Municipal | ||

| Aguaí | 2,0% | Lei 1.416/90 | ||

| Agudos | 2,0% | CTM Municipal | ||

| Alambari | 2,0% | CTM Municipal | ||

| Alfredo Marcondes | 2,0% | CTM Municipal | ||

| Altair | 2,0% | CTM Municipal | ||

| Altinópolis | 2,0% | CTM Municipal | ||

| Alto Alegre | 2,0% | CTM Municipal | ||

| Alumínio | 2,0% | CTM Municipal | ||

| Alvinlândia | 2,0% | CTM Municipal | ||

| Americana | 2,5% | Lei 4.930/09 | ||

| Amparo | 2,0% | CTM Municipal | ||

| Américo Brasiliense | 2,0% | CTM Municipal | ||

| Américo de Campos | 2,0% | CTM Municipal | ||

| Analândia | 2,0% | CTM Municipal | ||

| Andradina | 2,0% | CTM Municipal | ||

| Angatuba | 2,0% | CTM Municipal | ||

| Anhembi | 2,0% | CTM Municipal | ||

| Anhumas | 2,0% | CTM Municipal | ||

| Aparecida | 2,0% | CTM Municipal | ||

| Aparecida d'Oeste | 2,0% | CTM Municipal | ||

| Apiaí | 2,0% | CTM Municipal | ||

| Aramina | 2,0% | CTM Municipal | ||

| Arandu | 2,0% | CTM Municipal | ||

| Arapeí | 2,0% | CTM Municipal | ||

| Araraquara | 3,0% | LC 998/2023 | ||

| Araras | 2,0% | CTM Municipal | ||

| Araçariguama | 2,0% | CTM Municipal | ||

| Araçatuba | 2,0% | CTM Municipal | ||

| Araçoiaba da Serra | 2,0% | CTM Municipal | ||

| Arco-Íris | 2,0% | CTM Municipal | ||

| Arealva | 2,0% | CTM Municipal | ||

| Areias | 2,0% | CTM Municipal | ||

| Areiópolis | 2,0% | CTM Municipal | ||

| Ariranha | 2,0% | CTM Municipal | ||

| Artur Nogueira | 2,0% | CTM Municipal | ||

| Arujá | 2,5% | LC 060/2023 | ||

| Aspásia | 2,0% | CTM Municipal | ||

| Assis | 2,0% | CTM Municipal | ||

| Atibaia | 2,0% | CTM Municipal | ||

| Auriflama | 2,0% | CTM Municipal | ||

| Avanhandava | 2,0% | CTM Municipal | ||

| Avaré | 2,0% | CTM Municipal | ||

| Avaí | 2,0% | CTM Municipal | ||

| Bady Bassitt | 3,0% | Revisão 2026 | ||

| Balbinos | 2,0% | CTM Municipal | ||

| Bananal | 2,0% | CTM Municipal | ||

| Barbosa | 2,0% | CTM Municipal | ||

| Bariri | 2,0% | CTM Municipal | ||

| Barra Bonita | 2,0% | CTM Municipal | ||

| Barra do Chapéu | 2,0% | CTM Municipal | ||

| Barra do Turvo | 2,0% | CTM Municipal | ||

| Barretos | 2,0% | CTM Municipal | ||

| Barrinha | 2,0% | CTM Municipal | ||

| Barueri | 5,0% | LC 118/2002 | ||

| Barão de Antonina | 2,0% | CTM Municipal | ||

| Bastos | 2,0% | CTM Municipal | ||

| Batatais | 2,0% | CTM Municipal | ||

| Bauru | 2,0% | CTM Municipal | ||

| Bebedouro | 2,0% | CTM Municipal | ||

| Bento de Abreu | 2,0% | CTM Municipal | ||

| Bernardino de Campos | 2,0% | CTM Municipal | ||

| Bertioga | 3,0% | LC 209/2025 | ||

| Bilac | 2,0% | CTM Municipal | ||

| Birigui | 2,0% | CTM Municipal | ||

| Biritiba-Mirim | 2,0% | CTM Municipal | ||

| Boa Esperança do Sul | 2,0% | CTM Municipal | ||

| Bocaina | 2,0% | CTM Municipal | ||

| Bofete | 2,0% | CTM Municipal | ||

| Boituva | 2,0% | CTM Municipal | ||

| Bom Jesus dos Perdões | 2,0% | CTM Municipal | ||

| Bom Sucesso de Itararé | 2,0% | CTM Municipal | ||

| Boracéia | 2,0% | CTM Municipal | ||

| Borborema | 2,0% | CTM Municipal | ||

| Borebi | 2,0% | CTM Municipal | ||

| Borá | 2,0% | CTM Municipal | ||

| Botucatu | 2,0% | CTM Municipal | ||

| Bragança Paulista | 2,0% | CTM Municipal | ||

| Braúna | 2,0% | CTM Municipal | ||

| Brejo Alegre | 2,0% | CTM Municipal | ||

| Brodowski | 2,0% | CTM Municipal | ||

| Brotas | 2,0% | CTM Municipal | ||

| Buri | 2,0% | CTM Municipal | ||

| Buritama | 2,0% | CTM Municipal | ||

| Buritizal | 2,0% | CTM Municipal | ||

| Bálsamo | 2,0% | CTM Municipal | ||

| Cabreúva | 2,0% | CTM Municipal | ||

| Cabrália Paulista | 2,0% | CTM Municipal | ||

| Cachoeira Paulista | 2,0% | CTM Municipal | ||

| Caconde | 2,0% | CTM Municipal | ||

| Cafelândia | 2,0% | CTM Municipal | ||

| Caiabu | 2,0% | CTM Municipal | ||

| Caieiras | 2,0% | CTM Municipal | ||

| Caiuá | 2,0% | CTM Municipal | ||

| Cajamar | 2,0% | CTM Municipal | ||

| Cajati | 2,0% | CTM Municipal | ||

| Cajobi | 2,0% | CTM Municipal | ||

| Cajuru | 2,0% | CTM Municipal | ||

| Campina do Monte Alegre | 2,0% | CTM Municipal | ||

| Campinas | 2,7% | LC 180/17 | ||

| Campo Limpo Paulista | 2,0% | CTM Municipal | ||

| Campos Novos Paulista | 2,0% | CTM Municipal | ||

| Campos do Jordão | 2,0% | CTM Municipal | ||

| Cananeia | 2,0% | CTM Municipal | ||

| Canas | 2,0% | CTM Municipal | ||

| Canitar | 2,0% | CTM Municipal | ||

| Capela do Alto | 2,0% | CTM Municipal | ||

| Capivari | 2,0% | CTM Municipal | ||

| Capão Bonito | 2,0% | CTM Municipal | ||

| Caraguatatuba | 2,0% | CTM Municipal | ||

| Carapicuíba | 2,5% | Lei 2.968/09 | ||

| Cardoso | 2,0% | CTM Municipal | ||

| Casa Branca | 2,0% | CTM Municipal | ||

| Castilho | 2,0% | CTM Municipal | ||

| Catanduva | 2,0% | CTM Municipal | ||

| Catiguá | 2,0% | CTM Municipal | ||

| Caçapava | 2,0% | CTM Municipal | ||

| Cedral | 2,0% | CTM Municipal | ||

| Cerqueira César | 2,0% | CTM Municipal | ||

| Cerquilho | 2,0% | CTM Municipal | ||

| Cesário Lange | 2,0% | CTM Municipal | ||

| Charqueada | 2,0% | CTM Municipal | ||

| Chavantes | 2,0% | CTM Municipal | ||

| Clementina | 2,0% | CTM Municipal | ||

| Colina | 2,0% | CTM Municipal | ||

| Colômbia | 2,0% | CTM Municipal | ||

| Conchal | 2,0% | CTM Municipal | ||

| Conchas | 2,0% | CTM Municipal | ||

| Cordeirópolis | 2,0% | CTM Municipal | ||

| Coroados | 2,0% | CTM Municipal | ||

| Coronel Macedo | 2,0% | CTM Municipal | ||

| Corumbataí | 2,0% | CTM Municipal | ||

| Cosmorama | 2,0% | CTM Municipal | ||

| Cosmópolis | 2,0% | CTM Municipal | ||

| Cotia | 2,0% | CTM Municipal | ||

| Cravinhos | 2,0% | CTM Municipal | ||

| Cristais Paulista | 2,0% | CTM Municipal | ||

| Cruzeiro | 2,0% | CTM Municipal | ||

| Cruzália | 2,0% | CTM Municipal | ||

| Cubatão | 2,0% | CTM Municipal | ||

| Cunha | 2,0% | CTM Municipal | ||

| Cássia dos Coqueiros | 2,0% | CTM Municipal | ||

| Cândido Mota | 2,0% | CTM Municipal | ||

| Cândido Rodrigues | 2,0% | CTM Municipal | ||

| Descalvado | 2,0% | CTM Municipal | ||

| Dirce Reis | 2,0% | CTM Municipal | ||

| Divinolândia | 2,0% | CTM Municipal | ||

| Dobrada | 2,0% | CTM Municipal | ||

| Dois Córregos | 2,0% | CTM Municipal | ||

| Dolcinópolis | 2,0% | CTM Municipal | ||

| Dourado | 2,0% | CTM Municipal | ||

| Dracena | 2,0% | CTM Municipal | ||

| Duartina | 2,0% | CTM Municipal | ||

| Dumont | 2,0% | CTM Municipal | ||

| Echaporã | 2,0% | CTM Municipal | ||

| Eldorado | 2,0% | CTM Municipal | ||

| Elias Fausto | 2,0% | CTM Municipal | ||

| Elisiário | 2,0% | CTM Municipal | ||

| Embu-Guaçu | 2,0% | CTM Municipal | ||

| Emilianópolis | 2,0% | CTM Municipal | ||

| Engenheiro Coelho | 2,0% | CTM Municipal | ||

| Espírito Santo do Pinhal | 2,0% | CTM Municipal | ||

| Espírito Santo do Turvo | 2,0% | CTM Municipal | ||

| Estrela d'Oeste | 2,0% | CTM Municipal | ||

| Estrela do Norte | 2,0% | CTM Municipal | ||

| Euclides da Cunha Paulista | 2,0% | CTM Municipal | ||

| Fartura | 2,0% | CTM Municipal | ||

| Fernando Prestes | 2,0% | CTM Municipal | ||

| Fernandópolis | 2,0% | CTM Municipal | ||

| Fernão | 2,0% | CTM Municipal | ||

| Ferraz de Vasconcelos | 2,0% | CTM Municipal | ||

| Flora Rica | 2,0% | CTM Municipal | ||

| Floreal | 2,0% | CTM Municipal | ||

| Florínia | 2,0% | CTM Municipal | ||

| Flórida Paulista | 2,0% | CTM Municipal | ||

| Franca | 2,0% | CTM Municipal | ||

| Francisco Morato | 2,0% | CTM Municipal | ||

| Franco da Rocha | 2,0% | CTM Municipal | ||

| Gabriel Monteiro | 2,0% | CTM Municipal | ||

| Garça | 2,0% | CTM Municipal | ||

| Gastão Vidigal | 2,0% | CTM Municipal | ||

| Gavião Peixoto | 2,0% | CTM Municipal | ||

| General Salgado | 2,0% | CTM Municipal | ||

| Getulina | 2,0% | CTM Municipal | ||

| Glicério | 2,0% | CTM Municipal | ||

| Guaimbê | 2,0% | CTM Municipal | ||

| Guaiçara | 2,0% | CTM Municipal | ||

| Guapiara | 2,0% | CTM Municipal | ||

| Guapiaçu | 2,0% | CTM Municipal | ||

| Guaraci | 2,0% | CTM Municipal | ||

| Guarani d'Oeste | 2,0% | CTM Municipal | ||

| Guarantã | 2,0% | CTM Municipal | ||

| Guararapes | 2,0% | CTM Municipal | ||

| Guararema | 2,0% | CTM Municipal | ||

| Guaratinguetá | 2,0% | CTM Municipal | ||

| Guaraçaí | 2,0% | CTM Municipal | ||

| Guareí | 2,0% | CTM Municipal | ||

| Guariba | 2,0% | CTM Municipal | ||

| Guarujá | 3,0% | Revisão 2026 | ||

| Guarulhos | 3,0% | Lei 8.425/2025 | ||

| Guará | 2,0% | CTM Municipal | ||

| Guatapará | 2,0% | CTM Municipal | ||

| Guaíra | 2,0% | CTM Municipal | ||

| Guzolândia | 2,0% | CTM Municipal | ||

| Gália | 2,0% | CTM Municipal | ||

| Herculândia | 2,0% | CTM Municipal | ||

| Holambra | 2,0% | CTM Municipal | ||

| Hortolândia | 2,0% | CTM Municipal | ||

| Iacanga | 2,0% | CTM Municipal | ||

| Iacri | 2,0% | CTM Municipal | ||

| Iaras | 2,0% | CTM Municipal | ||

| Ibaté | 2,0% | CTM Municipal | ||

| Ibirarema | 2,0% | CTM Municipal | ||

| Ibirá | 2,0% | CTM Municipal | ||

| Ibitinga | 2,0% | CTM Municipal | ||

| Ibiúna | 2,0% | CTM Municipal | ||

| Icém | 2,0% | CTM Municipal | ||

| Iepê | 2,0% | CTM Municipal | ||

| Igarapava | 2,0% | CTM Municipal | ||

| Igaratá | 2,0% | CTM Municipal | ||

| Igaraçu do Tietê | 2,0% | CTM Municipal | ||

| Iguape | 2,0% | CTM Municipal | ||

| Ilha Comprida | 2,0% | CTM Municipal | ||

| Ilha Solteira | 2,0% | CTM Municipal | ||

| Ilhabela | 2,0% | CTM Municipal | ||

| Indaiatuba | 2,0-2,5% | LC 102/2023 | ||

| Indiana | 2,0% | CTM Municipal | ||

| Indiaporã | 2,0% | CTM Municipal | ||

| Inúbia Paulista | 2,0% | CTM Municipal | ||

| Ipaussu | 2,0% | CTM Municipal | ||

| Iperó | 2,0% | CTM Municipal | ||

| Ipeúna | 2,0% | CTM Municipal | ||

| Ipiguá | 2,0% | CTM Municipal | ||

| Iporanga | 2,0% | CTM Municipal | ||

| Ipuã | 2,0% | CTM Municipal | ||

| Iracemápolis | 2,0% | CTM Municipal | ||

| Irapuru | 2,0% | CTM Municipal | ||

| Irapuã | 2,0% | CTM Municipal | ||

| Itaberá | 2,0% | CTM Municipal | ||

| Itajobi | 2,0% | CTM Municipal | ||

| Itaju | 2,0% | CTM Municipal | ||

| Itanhaém | 2,0% | CTM Municipal | ||

| Itapecerica da Serra | 2,0% | CTM Municipal | ||

| Itapetininga | 2,0% | CTM Municipal | ||

| Itapeva | 2,0% | CTM Municipal | ||

| Itapevi | 2,0% | CTM Municipal | ||

| Itapira | 2,0% | CTM Municipal | ||

| Itapirapuã Paulista | 2,0% | CTM Municipal | ||

| Itaporanga | 2,0% | CTM Municipal | ||

| Itapura | 2,0% | CTM Municipal | ||

| Itapuí | 2,0% | CTM Municipal | ||

| Itaquaquecetuba | 3,25% | LC 40/1998 | ||

| Itararé | 2,0% | CTM Municipal | ||

| Itariri | 2,0% | CTM Municipal | ||

| Itatiba | 2,0% | CTM Municipal | ||

| Itatinga | 2,0% | CTM Municipal | ||

| Itaí | 2,0% | CTM Municipal | ||

| Itaóca | 2,0% | CTM Municipal | ||

| Itirapina | 2,0% | CTM Municipal | ||

| Itirapuã | 2,0% | CTM Municipal | ||

| Itobi | 2,0% | CTM Municipal | ||

| Itu | 2,0% | CTM Municipal | ||

| Itupeva | 2,0% | CTM Municipal | ||

| Ituverava | 2,0% | CTM Municipal | ||

| Itápolis | 2,0% | CTM Municipal | ||

| Jaborandi | 2,0% | CTM Municipal | ||

| Jaboticabal | 2,0% | CTM Municipal | ||

| Jacareí | 2,0% | CTM Municipal | ||

| Jaci | 2,0% | CTM Municipal | ||

| Jacupiranga | 2,0% | CTM Municipal | ||

| Jaguariúna | 2,0% | CTM Municipal | ||

| Jales | 2,0% | CTM Municipal | ||

| Jambeiro | 2,0% | CTM Municipal | ||

| Jandira | 2,0% | CTM Municipal | ||

| Jardinópolis | 2,0% | CTM Municipal | ||

| Jarinu | 2,0% | CTM Municipal | ||

| Jaú | 2,0% | CTM Municipal | ||

| Jeriquara | 2,0% | CTM Municipal | ||

| Joanópolis | 2,0% | CTM Municipal | ||

| José Bonifácio | 2,0% | CTM Municipal | ||

| João Ramalho | 2,0% | CTM Municipal | ||

| Jumirim | 2,0% | CTM Municipal | ||

| Jundiaí | 2,5% | LC 1.938/2021 | ||

| Junqueirópolis | 2,0% | CTM Municipal | ||

| Juquitiba | 2,0% | CTM Municipal | ||

| Juquiá | 2,0% | CTM Municipal | ||

| Júlio Mesquita | 2,0% | CTM Municipal | ||

| Lagoinha | 2,0% | CTM Municipal | ||

| Laranjal Paulista | 2,0% | CTM Municipal | ||

| Lavrinhas | 2,0% | CTM Municipal | ||

| Lavínia | 2,0% | CTM Municipal | ||

| Leme | 2,0% | CTM Municipal | ||

| Lençóis Paulista | 2,0% | CTM Municipal | ||

| Limeira | 3,0% | PLC 15/2025 | ||

| Lindóia | 2,0% | CTM Municipal | ||

| Lins | 2,0% | CTM Municipal | ||

| Lorena | 2,0% | CTM Municipal | ||

| Lourdes | 2,0% | CTM Municipal | ||

| Louveira | 2,0% | CTM Municipal | ||

| Lucianópolis | 2,0% | CTM Municipal | ||

| Lucélia | 2,0% | CTM Municipal | ||

| Luiziânia | 2,0% | CTM Municipal | ||

| Lupércio | 2,0% | CTM Municipal | ||

| Lutécia | 2,0% | CTM Municipal | ||

| Luís Antônio | 2,0% | CTM Municipal | ||

| Macatuba | 2,0% | CTM Municipal | ||

| Macaubal | 2,0% | CTM Municipal | ||

| Macedônia | 2,0% | CTM Municipal | ||

| Magda | 2,0% | CTM Municipal | ||

| Mairinque | 2,0% | CTM Municipal | ||

| Mairiporã | 2,0% | CTM Municipal | ||

| Manduri | 2,0% | CTM Municipal | ||

| Marabá Paulista | 2,0% | CTM Municipal | ||

| Maracaí | 2,0% | CTM Municipal | ||

| Marapoama | 2,0% | CTM Municipal | ||

| Marinópolis | 2,0% | CTM Municipal | ||

| Mariápolis | 2,0% | CTM Municipal | ||

| Martinópolis | 2,0% | CTM Municipal | ||

| Marília | 2,0% | CTM Municipal | ||

| Matão | 2,0% | CTM Municipal | ||

| Mauá | 2,0% | CTM Municipal | ||

| Mendonça | 2,0% | CTM Municipal | ||

| Meridiano | 2,0% | CTM Municipal | ||

| Mesópolis | 2,0% | CTM Municipal | ||

| Miguelópolis | 2,0% | CTM Municipal | ||

| Mineiros do Tietê | 2,0% | CTM Municipal | ||

| Mira Estrela | 2,0% | CTM Municipal | ||

| Miracatu | 2,0% | CTM Municipal | ||

| Mirandópolis | 2,0% | CTM Municipal | ||

| Mirante do Paranapanema | 2,0% | CTM Municipal | ||

| Mirassol | 2,0% | CTM Municipal | ||

| Mirassolândia | 2,0% | CTM Municipal | ||

| Mococa | 2,0% | CTM Municipal | ||

| Mogi Guaçu | 3,0% | Reforma 2026 | ||

| Mogi Mirim | 2,0% | CTM Municipal | ||

| Mogi das Cruzes | 2,0% | CTM Municipal | ||

| Mombuca | 2,0% | CTM Municipal | ||

| Mongaguá | 2,0% | CTM Municipal | ||

| Monte Alegre do Sul | 2,0% | CTM Municipal | ||

| Monte Alto | 2,0% | CTM Municipal | ||

| Monte Aprazível | 2,0% | CTM Municipal | ||

| Monte Azul Paulista | 2,0% | CTM Municipal | ||

| Monte Castelo | 2,0% | CTM Municipal | ||

| Monte Mor | 2,0% | CTM Municipal | ||

| Monteiro Lobato | 2,0% | CTM Municipal | ||

| Monções | 2,0% | CTM Municipal | ||

| Morro Agudo | 2,0% | CTM Municipal | ||

| Morungaba | 2,0% | CTM Municipal | ||

| Motuca | 2,0% | CTM Municipal | ||

| Murutinga do Sul | 2,0% | CTM Municipal | ||

| Nantentes | 2,0% | CTM Municipal | ||

| Narandiba | 2,0% | CTM Municipal | ||

| Natividade da Serra | 2,0% | CTM Municipal | ||

| Nazaré Paulista | 2,0% | CTM Municipal | ||

| Neves Paulista | 2,0% | CTM Municipal | ||

| Nhandeara | 2,0% | CTM Municipal | ||

| Nipoã | 2,0% | CTM Municipal | ||

| Nova Aliança | 2,0% | CTM Municipal | ||

| Nova Campina | 2,0% | CTM Municipal | ||

| Nova Canaã Paulista | 2,0% | CTM Municipal | ||

| Nova Castilho | 2,0% | CTM Municipal | ||

| Nova Europa | 2,0% | CTM Municipal | ||

| Nova Granada | 2,0% | CTM Municipal | ||

| Nova Guataporanga | 2,0% | CTM Municipal | ||

| Nova Independência | 2,0% | CTM Municipal | ||

| Nova Luzitânia | 2,0% | CTM Municipal | ||

| Nova Odessa | 2,0% | CTM Municipal | ||

| Novais | 2,0% | CTM Municipal | ||

| Novo Horizonte | 2,0% | CTM Municipal | ||

| Nuporanga | 2,0% | CTM Municipal | ||

| Ocauçu | 2,0% | CTM Municipal | ||

| Olímpia | 2,0% | CTM Municipal | ||

| Onda Verde | 2,0% | CTM Municipal | ||

| Oriente | 2,0% | CTM Municipal | ||

| Orindiúva | 2,0% | CTM Municipal | ||

| Orlândia | 2,0% | CTM Municipal | ||

| Osasco | 3,0% | CTM Osasco | ||

| Oscar Bressane | 2,0% | CTM Municipal | ||

| Osvaldo Cruz | 2,0% | CTM Municipal | ||

| Ourinhos | 2,0% | CTM Municipal | ||

| Ouro Verde | 2,0% | CTM Municipal | ||

| Ouroeste | 2,0% | CTM Municipal | ||

| Pacaembu | 2,0% | CTM Municipal | ||

| Palestina | 2,0% | CTM Municipal | ||

| Palmares Paulista | 2,0% | CTM Municipal | ||

| Palmeira d'Oeste | 2,0% | CTM Municipal | ||

| Palmital | 2,0% | CTM Municipal | ||

| Panorama | 2,0% | CTM Municipal | ||

| Paraguaçu Paulista | 2,0% | CTM Municipal | ||

| Paraibuna | 2,0% | CTM Municipal | ||

| Paranapanema | 2,0% | CTM Municipal | ||

| Paranapuã | 2,0% | CTM Municipal | ||

| Parapuã | 2,0% | CTM Municipal | ||

| Paraíso | 2,0% | CTM Municipal | ||

| Pardinho | 2,0% | CTM Municipal | ||

| Pariquera-Açu | 2,0% | CTM Municipal | ||

| Parisi | 2,0% | CTM Municipal | ||

| Patrocínio Paulista | 2,0% | CTM Municipal | ||

| Paulicéia | 2,0% | CTM Municipal | ||

| Paulistânia | 2,0% | CTM Municipal | ||

| Paulo de Faria | 2,0% | CTM Municipal | ||

| Paulínia | 2,5% | Lei 1.966/96 | ||

| Pederneiras | 2,0% | CTM Municipal | ||

| Pedra Bela | 2,0% | CTM Municipal | ||

| Pedranópolis | 2,0% | CTM Municipal | ||

| Pedregulho | 2,0% | CTM Municipal | ||

| Pedreira | 2,0% | CTM Municipal | ||

| Pedrinhas Paulista | 2,0% | CTM Municipal | ||

| Pedro de Toledo | 2,0% | CTM Municipal | ||

| Penápolis | 2,0% | CTM Municipal | ||

| Pereira Barreto | 2,0% | CTM Municipal | ||

| Pereiras | 2,0% | CTM Municipal | ||

| Peruíbe | 2,0% | CTM Municipal | ||

| Piacatu | 2,0% | CTM Municipal | ||

| Piedade | 2,0% | CTM Municipal | ||

| Pilar do Sul | 2,0% | CTM Municipal | ||

| Pindamonhangaba | 2,0% | CTM Municipal | ||

| Pindorama | 2,0% | CTM Municipal | ||

| Pinhalzinho | 2,0% | CTM Municipal | ||

| Piquerobi | 2,0% | CTM Municipal | ||

| Piquete | 2,0% | CTM Municipal | ||

| Piracaia | 2,0% | CTM Municipal | ||

| Piracicaba | 3,0% | CTM 2026 | ||

| Piraju | 2,0% | CTM Municipal | ||

| Pirajuí | 2,0% | CTM Municipal | ||

| Pirangi | 2,0% | CTM Municipal | ||

| Pirapora do Bom Jesus | 2,0% | CTM Municipal | ||

| Pirapozinho | 2,0% | CTM Municipal | ||

| Pirassununga | 2,0% | CTM Municipal | ||

| Piratininga | 2,0% | CTM Municipal | ||

| Pitangueiras | 2,0% | CTM Municipal | ||

| Planalto | 2,0% | CTM Municipal | ||

| Platina | 2,0% | CTM Municipal | ||

| Poloni | 2,0% | CTM Municipal | ||

| Pompeia | 2,0% | CTM Municipal | ||

| Pontal | 2,0% | CTM Municipal | ||

| Pontalinda | 2,0% | CTM Municipal | ||

| Pontes Gestal | 2,0% | CTM Municipal | ||

| Populina | 2,0% | CTM Municipal | ||

| Porangaba | 2,0% | CTM Municipal | ||

| Porto Feliz | 2,0% | CTM Municipal | ||

| Porto Ferreira | 2,0% | CTM Municipal | ||

| Potim | 2,0% | CTM Municipal | ||

| Potirendaba | 2,0% | CTM Municipal | ||

| Poá | 2,0% | CTM Municipal | ||

| Pracinha | 2,0% | CTM Municipal | ||

| Pradópolis | 2,0% | CTM Municipal | ||

| Praia Grande | 2,0% | CTM Municipal | ||

| Pratânia | 2,0% | CTM Municipal | ||

| Presidente Alves | 2,0% | CTM Municipal | ||

| Presidente Bernardes | 2,0% | CTM Municipal | ||

| Presidente Epitácio | 2,0% | CTM Municipal | ||

| Presidente Prudente | 2,0% | CTM Municipal | ||

| Presidente Venceslau | 2,0% | CTM Municipal | ||

| Promissão | 2,0% | CTM Municipal | ||

| Quadra | 2,0% | CTM Municipal | ||

| Quatá | 2,0% | CTM Municipal | ||

| Queiroz | 2,0% | CTM Municipal | ||

| Queluz | 2,0% | CTM Municipal | ||

| Quintana | 2,0% | CTM Municipal | ||

| Rafard | 2,0% | CTM Municipal | ||

| Rancharia | 2,0% | CTM Municipal | ||

| Redenção da Serra | 2,0% | CTM Municipal | ||

| Regente Feijó | 2,0% | CTM Municipal | ||

| Reginópolis | 2,0% | CTM Municipal | ||

| Registro | 2,0% | CTM Municipal | ||

| Restinga | 2,0% | CTM Municipal | ||

| Ribeira | 2,0% | CTM Municipal | ||

| Ribeirão Bonito | 2,0% | CTM Municipal | ||

| Ribeirão Branco | 2,0% | CTM Municipal | ||

| Ribeirão Corrente | 2,0% | CTM Municipal | ||

| Ribeirão Grande | 2,0% | CTM Municipal | ||

| Ribeirão Pires | 2,0% | CTM Municipal | ||

| Ribeirão Preto | 2,0% | CTM Municipal | ||

| Ribeirão do Sul | 2,0% | CTM Municipal | ||

| Ribeirão dos Índios | 2,0% | CTM Municipal | ||

| Rifaina | 2,0% | CTM Municipal | ||

| Rincão | 2,0% | CTM Municipal | ||

| Rinópolis | 2,0% | CTM Municipal | ||

| Rio Claro | 2,0% | CTM Municipal | ||

| Rio Grande da Serra | 2,0% | CTM Municipal | ||

| Rio das Pedras | 2,0% | CTM Municipal | ||

| Riolândia | 2,0% | CTM Municipal | ||

| Rosana | 2,0% | CTM Municipal | ||

| Roseira | 2,0% | CTM Municipal | ||

| Rubinéia | 2,0% | CTM Municipal | ||

| Rubiácea | 2,0% | CTM Municipal | ||

| Sabino | 2,0% | CTM Municipal | ||

| Sagres | 2,0% | CTM Municipal | ||

| Sales | 2,0% | CTM Municipal | ||

| Sales Oliveira | 2,0% | CTM Municipal | ||

| Salesópolis | 2,0% | CTM Municipal | ||

| Salmourão | 2,0% | CTM Municipal | ||

| Saltinho | 2,0% | CTM Municipal | ||

| Salto | 2,0% | CTM Municipal | ||

| Salto Grande | 2,0% | CTM Municipal | ||

| Salto de Pirapora | 2,0% | CTM Municipal | ||

| Sandovalina | 2,0% | CTM Municipal | ||

| Santa Adélia | 2,0% | CTM Municipal | ||

| Santa Albertina | 2,0% | CTM Municipal | ||

| Santa Branca | 2,0% | CTM Municipal | ||

| Santa Bárbara d'Oeste | 2,0% | CTM Municipal | ||

| Santa Clara d'Oeste | 2,0% | CTM Municipal | ||

| Santa Cruz da Conceição | 2,0% | CTM Municipal | ||

| Santa Cruz da Esperança | 2,0% | CTM Municipal | ||

| Santa Cruz das Palmeiras | 2,0% | CTM Municipal | ||

| Santa Cruz do Rio Pardo | 2,0% | CTM Municipal | ||

| Santa Ernestina | 2,0% | CTM Municipal | ||

| Santa Fé do Sul | 2,0% | CTM Municipal | ||

| Santa Gertrudes | 2,0% | CTM Municipal | ||

| Santa Isabel | 2,0% | CTM Municipal | ||

| Santa Lúcia | 2,0% | CTM Municipal | ||

| Santa Maria da Serra | 2,0% | CTM Municipal | ||

| Santa Mercedes | 2,0% | CTM Municipal | ||

| Santa Rita d'Oeste | 2,0% | CTM Municipal | ||

| Santa Rita do Passa Quatro | 2,0% | CTM Municipal | ||

| Santa Rosa de Viterbo | 2,0% | CTM Municipal | ||

| Santa Salete | 2,0% | CTM Municipal | ||

| Santana da Ponte Pensa | 2,0% | CTM Municipal | ||

| Santana de Parnaíba | 2,0% | CTM Municipal | ||

| Santo Anastácio | 2,0% | CTM Municipal | ||

| Santo André | 2,0% | CTM Municipal | ||

| Santo Antônio da Alegria | 2,0% | CTM Municipal | ||

| Santo Antônio de Posse | 2,0% | CTM Municipal | ||

| Santo Antônio do Aracanguá | 2,0% | CTM Municipal | ||

| Santo Antônio do Jardim | 2,0% | CTM Municipal | ||

| Santo Antônio do Pinhal | 2,0% | CTM Municipal | ||

| Santo Expedito | 2,0% | CTM Municipal | ||

| Santos | 2,0% | CTM Municipal | ||

| Santópolis do Aguapeí | 2,0% | CTM Municipal | ||

| Sarapuí | 2,0% | CTM Municipal | ||

| Sarutaiá | 2,0% | CTM Municipal | ||

| Sebastianópolis do Sul | 2,0% | CTM Municipal | ||

| Serra Azul | 2,0% | CTM Municipal | ||

| Serra Negra | 2,0% | CTM Municipal | ||

| Serrana | 2,0% | CTM Municipal | ||

| Sertãozinho | 2,0% | CTM Municipal | ||

| Sete Barras | 2,0% | CTM Municipal | ||

| Severínia | 2,0% | CTM Municipal | ||

| Silveiras | 2,0% | CTM Municipal | ||

| Socorro | 2,0% | CTM Municipal | ||

| Sorocaba | 2,5%* | Tabela Progressiva | ||

| Sud Mennucci | 2,0% | CTM Municipal | ||

| Sumaré | 2,0% | CTM Municipal | ||

| Suzano | 2,0% | CTM Municipal | ||

| Suzápolis | 2,0% | CTM Municipal | ||

| São Bento do Sapucaí | 2,0% | CTM Municipal | ||

| São Bernardo do Campo | 1,75%* | Redução 2026 | ||

| São Caetano do Sul | 3,0% | CTM S. Caetano | ||

| São Carlos | 2,0% | CTM Municipal | ||

| São Francisco | 2,0% | CTM Municipal | ||

| São Joaquim da Barra | 2,0% | CTM Municipal | ||

| São José da Bela Vista | 2,0% | CTM Municipal | ||

| São José do Barreiro | 2,0% | CTM Municipal | ||

| São José do Rio Pardo | 2,0% | CTM Municipal | ||

| São José do Rio Preto | 2,0% | CTM Municipal | ||

| São José dos Campos | 2,0% | CTM Municipal | ||

| São João da Boa Vista | 2,0% | CTM Municipal | ||

| São João das Duas Pontes | 2,0% | CTM Municipal | ||

| São João de Iracema | 2,0% | CTM Municipal | ||

| São João do Pau d'Alho | 2,0% | CTM Municipal | ||

| São Lourenço da Serra | 2,0% | CTM Municipal | ||

| São Luiz do Paraitinga | 2,0% | CTM Municipal | ||

| São Manuel | 2,0% | CTM Municipal | ||

| São Miguel Arcanjo | 2,0% | CTM Municipal | ||

| São Pedro | 2,0% | CTM Municipal | ||

| São Pedro do Turvo | 2,0% | CTM Municipal | ||

| São Roque | 2,0% | CTM Municipal | ||

| São Sebastião | 2,0% | CTM Municipal | ||

| São Sebastião da Grama | 2,0% | CTM Municipal | ||

| São Simão | 2,0% | CTM Municipal | ||

| São Vicente | 2,0% | CTM Municipal | ||

| Tabapuã | 2,0% | CTM Municipal | ||

| Tabatinga | 2,0% | CTM Municipal | ||

| Taboão da Serra | 2,0% | CTM Municipal | ||

| Taciba | 2,0% | CTM Municipal | ||

| Taguaí | 2,0% | CTM Municipal | ||

| Taiaçu | 2,0% | CTM Municipal | ||

| Taiúva | 2,0% | CTM Municipal | ||

| Tambaú | 2,0% | CTM Municipal | ||

| Tanabi | 2,0% | CTM Municipal | ||

| Tapiratiba | 2,0% | CTM Municipal | ||

| Tapiraí | 2,0% | CTM Municipal | ||

| Taquaral | 2,0% | CTM Municipal | ||

| Taquaritinga | 2,0% | CTM Municipal | ||

| Taquarituba | 2,0% | CTM Municipal | ||

| Taquarivaí | 2,0% | CTM Municipal | ||

| Tarabai | 2,0% | CTM Municipal | ||

| Tarumã | 2,0% | CTM Municipal | ||

| Tatuí | 2,0% | CTM Municipal | ||

| Taubaté | 2,0% | CTM Municipal | ||

| Tejupá | 2,0% | CTM Municipal | ||

| Teodoro Sampaio | 2,0% | CTM Municipal | ||

| Terra Roxa | 2,0% | CTM Municipal | ||

| Tietê | 2,0% | CTM Municipal | ||

| Timburi | 2,0% | CTM Municipal | ||

| Torre de Pedra | 2,0% | CTM Municipal | ||

| Torrinha | 2,0% | CTM Municipal | ||

| Trabiju | 2,0% | CTM Municipal | ||

| Tremembé | 2,0% | CTM Municipal | ||

| Três Fronteiras | 2,0% | CTM Municipal | ||

| Tuiuti | 2,0% | CTM Municipal | ||

| Tupi Paulista | 2,0% | CTM Municipal | ||

| Turiúba | 2,0% | CTM Municipal | ||

| Turmalina | 2,0% | CTM Municipal | ||

| Ubarana | 2,0% | CTM Municipal | ||

| Ubatuba | 2,0% | CTM Municipal | ||

| Ubirajara | 2,0% | CTM Municipal | ||

| Uchoa | 2,0% | CTM Municipal | ||

| União Paulista | 2,0% | CTM Municipal | ||

| Uru | 2,0% | CTM Municipal | ||

| Urupês | 2,0% | CTM Municipal | ||

| Urânia | 2,0% | CTM Municipal | ||

| Valentim Gentil | 2,0% | CTM Municipal | ||

| Valinhos | 2,0% | CTM Municipal | ||

| Valparaíso | 2,0% | CTM Municipal | ||

| Vargem | 2,0% | CTM Municipal | ||

| Vargem Grande Paulista | 2,0% | CTM Municipal | ||

| Vargem Grande do Sul | 2,0% | CTM Municipal | ||

| Vera Cruz | 2,0% | CTM Municipal | ||

| Vinhedo | 2,0% | CTM Municipal | ||

| Viradouro | 2,0% | CTM Municipal | ||

| Vista Alegre do Alto | 2,0% | CTM Municipal | ||

| Vitória Brasil | 2,0% | CTM Municipal | ||

| Votorantim | 2,0% | CTM Municipal | ||

| Votuporanga | 2,0% | CTM Municipal | ||

| Várzea Paulista | 2,0% | CTM Municipal | ||

| Zacarias | 2,0% | CTM Municipal | ||

| Águas da Prata | 2,0% | CTM Municipal | ||

| Águas de Lindoia | 2,0% | LC 01/91 | ||

| Álvares Florence | 2,0% | CTM Municipal | ||

| Álvares Machado | 2,0% | CTM Municipal | ||

| Álvaro de Carvalho | 2,0% | CTM Municipal | ||

| Óleo | 2,0% | CTM Municipal |

Origem legal da tributação imobiliária paulistana

O arcabouço normativo que fundamenta a exigência deste imposto na capital do estado deriva do artigo 156, inciso II, da Constituição Federal, o qual foi consolidado localmente pela Lei Municipal nº 11.154/1991. A legislação originária estabeleceu os critérios de incidência sobre a transmissão de bens, delegando ao executivo municipal a prerrogativa formal de aferir o valor venal das propriedades urbanas. Contudo, foi a partir da promulgação do Decreto nº 46.228/2005 que a prefeitura instituiu a figura do Valor Venal de Referência, um indexador unilateral atualizado periodicamente para elevar a base de arrecadação municipal.

A mecânica do imposto exige a definição estrita da base de cálculo para evitar tributações indevidas. O fisco municipal frequentemente aplica o Valor Venal de Referência (VVR) para emitir a guia de arrecadação. Contudo, jurisprudências do STJ determinam que o valor real da transação declarada deve sempre prevalecer. Transações imobiliárias atreladas ao Sistema Financeiro de Habitação (SFH) seguem critérios de tributação distintos. Nesses cenários específicos, aplica-se uma alíquota marginal reduzida de 0,5% sobre o teto do montante financiado.

👉 Quer saber mais sobre o assunto ‘mercado imobiliário’? Confira este conteúdo Reforma Tributária no Mercado Imobiliário: o que você precisa saber

Mecânica de cálculo na tabela ITBI são paulo

A dinâmica de precificação da Tabela ITBI de SP baseia-se na aplicação de uma alíquota fixa de 3%, normatizada de forma mais recente pela Lei nº 17.544/2020, que incide sobre o maior valor entre a transação declarada, o valor venal utilizado no IPTU ou o Valor Venal de Referência (VVR). Dados recentes de mercado indicam que o VVR estipulado pelo município chega a apresentar uma distorção severa, variando entre 20% e 40% acima do preço real praticado nas negociações de propriedades. Essa mecânica algorítmica obriga a empresa ou adquirente a desembolsar um montante significativamente superior ao devido tributariamente no momento do registro da escritura pública.

A operacionalização sistêmica deste recolhimento exige a emissão do Documento de Arrecadação do Município de São Paulo (DAMSP) em etapa prévia à lavratura do documento no cartório de notas. A inteligência de dados da prefeitura cruza as informações territoriais e georreferenciadas para impor o teto de valoração de forma automatizada. Consequentemente, as empresas de gestão de patrimônio e as operações de fusões e aquisições (M&A) enfrentam uma retenção imediata de liquidez, desestabilizando o fluxo de caixa projetado inicialmente para o fechamento da transação financeira.

Estratégias avançadas na tabela ITBI SP

A estruturação de operações de fusões e aquisições (M&A) envolvendo grandes ativos imobilizados demanda uma verificação estrita da jurisprudência consolidada pelo Superior Tribunal de Justiça (STJ) sob o rito dos recursos repetitivos (Tema 1.113). O precedente vinculante determina de forma peremptória que a base de cálculo do imposto deve refletir o valor real da transação estabelecido em contrato, invalidando a imposição do Valor Venal de Referência (VVR) como piso arrecadatório e permitindo às corporações projetarem para 2026 uma economia de capital circulante frequentemente superior a 30% em operações georreferenciadas na capital paulista.

- Auditoria documental primária: Confrontar ativamente as avaliações independentes dos ativos (valuation de mercado) com os referenciais estatais lançados nos espelhos do IPTU para identificar distorções tarifárias imediatas.

- Ajuizamento de mandado de segurança: Interpor medida judicial preventiva estritamente antes da lavratura e registro da escritura pública, garantindo o recolhimento blindado sob a ótica da legalidade constitucional.

- Revisão de indébitos retroativos: Executar o levantamento contábil dos últimos 60 meses para pleitear, em âmbito administrativo ou judicial, a repetição de indébito referente a recolhimentos realizados compulsoriamente sobre o VVR.

Impactos setoriais e a tabela ITBI SP

O ecossistema de Fundos de Investimento Imobiliário (FIIs) e as incorporadoras focadas em complexos logísticos enfrentam distorções contábeis severas quando a precificação do município não acompanha a depreciação comercial dos imóveis ou os descontos negociados em tesouraria. Em um cenário de modelagem tributária de estresse corporativo, a submissão passiva à métrica arbitrária municipal inflaciona o Custo de Aquisição de Capital (CAC), achatando o dividend yield projetado aos cotistas e comprometendo diretamente as Taxas Internas de Retorno (TIR) estruturadas nos prospectos das ofertas públicas.

- Depósito em juízo de passivos: Resguardar a Certidão Positiva com Efeitos de Negativa (CPEN) da administradora fiduciária depositando em juízo a diferença controversa entre o preço contratual e a tabela fixada pelo fisco municipal.

- Retificação de declarações acessórias: Adequar as escriturações fiscais (SPED) para refletir de maneira cristalina o custo histórico transacionado e o montante de imposto judicialmente respaldado.

- Mitigação de contingências em M&A: Implementar cláusulas resolutivas e contas-caução (escrow accounts) em Share Purchase Agreements (SPAs) visando reter capital dos vendedores contra autuações de ofício supervenientes.

Integralização de capital corporativo imobiliário

A transferência de propriedades urbanas para a formação ou o aumento de capital social em estruturas de proteção patrimonial é fundamentalmente amparada pela imunidade prevista no artigo 156, § 2º, inciso I, da Constituição Federal. Contudo, a autoridade fazendária paulistana rotineiramente emite lançamentos complementares sobre a diferença aferida entre o custo histórico contabilizado na declaração de bens dos sócios e o valor presumido atualizado pelo município, exigindo defesas tributárias especializadas para anular a arbitrariedade desta cobrança.

Essa hermenêutica restritiva imposta pelo executivo exige que a diretoria financeira documente exaustivamente a preponderância das atividades operacionais da empresa receptora, atestando que as receitas diretas com locação, arrendamento ou compra e venda de imóveis não ultrapassarão o limite legal de 50% do faturamento nos três anos subsequentes à integralização. O rigor na arquitetura deste compliance societário é inegociável para garantir que o ágio patrimonial na transferência de bens não seja transmutado em uma obrigação fiscal executável em curto prazo.

Dúvidas técnicas sobre a tabela ITBI SP

Qual a alíquota do ITBI SP em São Paulo em 2026?

Na capital de São Paulo a alíquota é de 3%. No entanto, isso não é regra para o estado todo; cidades como Campinas, Guarulhos e São Bernardo do Campo cobram 2%, enquanto outras podem variar entre 2% e 2,5%.

Como calcular o ITBI SP de um imóvel na Capital?

Você deve multiplicar o valor do imóvel por 0,03. O cálculo deve considerar o maior valor entre o preço de venda e o Valor Venal de Referência (VVR) da prefeitura, a menos que você tenha uma decisão judicial para usar apenas o valor real.

Quem financia pelo Minha Casa Minha Vida paga ITBI SP?

Depende da faixa de renda e da cidade. Na capital paulista, imóveis de habitação popular (HIS) possuem isenção total. Para outras faixas do programa, existem descontos progressivos ou alíquotas reduzidas, dependendo da legislação de cada município.

Minha Casa Minha Vida tem desconto no ITBI?

Sim. Além da isenção para as faixas de menor renda, o programa oferece descontos que podem chegar a 50% ou mais na alíquota final em diversas prefeituras. Em SP, se o imóvel for enquadrado como Habitação de Interesse Social (HIS), o imposto é zero.

Qual o valor do ITBI para financiamento pelo SFH?

Em São Paulo, a alíquota é de 0,5% sobre o valor financiado pelo SFH e 3% sobre o valor da entrada. Se o financiamento for pelo sistema SFI, a alíquota de 3% incide sobre o valor total do imóvel, sem desconto.

O ITBI é sobre o valor da venda ou o valor venal de referência?

Pela regra da prefeitura, paga-se sobre o maior valor. Porém, o STJ decidiu que o correto é cobrar sobre o valor real da venda. Para garantir esse direito na capital paulista e evitar a tabela da prefeitura, o comprador costuma precisar de uma liminar.

Paguei ITBI a maior sobre o valor de referência, posso receber de volta?

Sim. Se você pagou o imposto baseado em uma tabela da prefeitura que era maior que o valor real da compra nos últimos 5 anos, você pode entrar com uma ação judicial de repetição de indébito para recuperar a diferença.

Como funciona o ITBI para imóvel comprado em leilão?

A base de cálculo é o valor da arrematação (o lance vencedor), e não o valor venal. Você paga a alíquota da cidade (2% ou 3%) exclusivamente sobre o preço pago no leilão, independentemente do valor de mercado do imóvel.

Tenho desconto de 50% no ITBI por ser o primeiro imóvel?

Não. O desconto de 50% para o primeiro imóvel financiado pelo SFH vale apenas para as taxas de registro e escritura no cartório. O ITBI é um imposto municipal e não possui esse desconto por lei federal.

Quem paga o ITBI: o comprador ou o vendedor?

A responsabilidade legal e o costume do mercado determinam que o comprador deve pagar o imposto. Sem o comprovante de pagamento do ITBI, o cartório não autoriza a transferência da propriedade para o nome do novo dono.

Qual o prazo para pagar o ITBI em SP?

O imposto deve ser pago antes da lavratura da escritura pública ou em até 10 dias após a assinatura do contrato de financiamento bancário. O pagamento é condição obrigatória para que o imóvel seja registrado no seu nome.

Integralização de capital com imóveis paga ITBI?

Existe imunidade (isenção) quando você transfere um imóvel para uma empresa (Holding), desde que a atividade principal dessa empresa não seja a venda ou aluguel de imóveis. A prefeitura avalia o faturamento da empresa por 3 anos antes de liberar o benefício.

O município pode realizar a cobrança complementar do ITBI de forma automática?

Não. Sob a ótica da legalidade e conforme estabelecido pelo STJ, o lançamento de ofício para a exigência de valores complementares requer a instauração prévia de um processo administrativo formal. A prefeitura deve comprovar inequivocamente, respeitando o contraditório, que o valor declarado pelo contribuinte não condiz com a realidade de mercado, sendo vedado o mero arbitramento eletrônico automático.

Qual é o prazo de prescrição do ITBI SP para buscar a restituição dos valores pagos a maior?

Empresas e pessoas físicas possuem o amparo do Código Tributário Nacional (CTN) para pleitear judicialmente a repetição de indébito referente aos últimos 60 meses (5 anos) contados a partir da data de pagamento do tributo. O procedimento demanda a estruturação de um laudo contábil provando a diferença recolhida entre o valor de contrato e o VVR.

Como funciona a tributação do ITBI SP nas arrematações de imóveis ocorridas em leilões?

O Superior Tribunal de Justiça (STJ) consolidou entendimento firme de que, em aquisições provenientes de hasta pública (leilões judiciais ou extrajudiciais), a base de cálculo obrigatória para o imposto é estritamente o valor da arrematação, independentemente do referencial estipulado pelo fisco para aquela mesma propriedade.

A imunidade tributária para integralização de imóveis em holdings é incondicional?

Não. A imunidade na transmissão de propriedades para a formação de capital de empresas exige a comprovação da preponderância da atividade societária. O fisco auditará as demonstrações contábeis da receptora por um período de três anos para atestar que as receitas originadas da atividade imobiliária não excedam 50% do faturamento total.

A intrincada engenharia tributária requerida para transacionar propriedades no maior centro financeiro do país comprova que a gestão passiva de impostos destrói o rendimento das tesourarias. Para blindar suas operações imobiliárias, mitigar contingências agressivas e reaver volumes financeiros recolhidos indevidamente sobre métricas arbitrárias, conte com o diagnóstico de alto impacto de nossa banca; entre em contato com um especialista do Tax Group e otimize imediatamente a governança fiscal de seu portfólio.