Novo Pacote Fiscal: entenda as mudanças no IOF, Imposto de Renda e incentivos tributários

O novo Pacote Fiscal anunciado pelo governo federal nesta semana representa uma das mais ambiciosas reestruturações da política tributária dos últimos anos. Muito mais do que um conjunto de ajustes pontuais, o pacote se propõe a redesenhar as bases da arrecadação pública no Brasil, revisando benefícios fiscais, alterando a tributação de investimentos e ampliando a carga sobre setores específicos — como o de apostas eletrônicas.

Em um cenário com altos gastos públicos, com necessidade urgente de ampliar receitas para manter o equilíbrio das contas públicas, o Ministério da Fazenda optou por uma estratégia mista: ao mesmo tempo em que revogou aumentos temporários do IOF (Imposto sobre Operações Financeiras), o governo introduziu medidas mais estruturais e de impacto duradouro, reunidas no novo Pacote Fiscal. As mudanças, detalhadas em Medida Provisória publicada em 11 de junho de 2025, ainda dependem de aprovação no Congresso, mas já começaram a gerar repercussões no mercado, no setor produtivo e entre investidores.

A proposta inclui pontos sensíveis que afetam diretamente pessoas físicas e jurídicas. Entre eles, o fim da histórica isenção de Imposto de Renda para investimentos como LCI e LCA, a elevação da alíquota da CSLL (Contribuição Social sobre o Lucro Líquido) para seguradoras e fintechs, e a majoração da tributação sobre JCP (Juros sobre Capital Próprio), uma forma tradicional de distribuição de lucros usada por empresas listadas.

Além disso, o pacote corrige distorções na cobrança do IOF e reforça a tributação sobre um setor em rápida expansão: o de apostas eletrônicas. A nova alíquota sobre a Gross Gaming Revenue (GGR) passou de 12% para 18%, com parte da arrecadação destinada à seguridade social. A expectativa do governo é arrecadar mais de R$ 6 bilhões ao ano apenas com essa mudança — valor equivalente ao orçamento de grandes programas sociais.

Outro ponto de destaque do Pacote Fiscal é o corte de pelo menos 10% nos chamados gastos tributários, que incluem isenções, deduções e incentivos fiscais. Em 2023, essas renúncias somaram mais de R$ 450 bilhões — quase 4,2% do PIB. A ideia é tornar a política de incentivos mais limitada, eliminando benefícios com “baixa eficácia” e que não possuem amparo constitucional. Setores considerados estratégicos, como cesta básica, Simples Nacional e Zona Franca de Manaus, estão fora do alcance desse corte.

O governo defende que as medidas são necessárias para garantir um sistema tributário mais justo, eficiente e sustentável. No entanto, as propostas já enfrentam resistência de diversos setores e devem passar por ajustes durante a tramitação no Congresso. Bancadas empresariais, representantes do agronegócio e entidades do mercado financeiro alertam para os impactos econômicos das mudanças, especialmente sobre o crédito direcionado e a atratividade de investimentos no país.Se você busca entender como o Pacote Fiscal pode afetar seu bolso ou seus investimentos, continue a leitura e acompanhe cada tópico com análise aprofundada. Com informações do Valor Econômico.

.

Revisão dos Benefícios Fiscais: como fica no Novo Pacote Fiscal

Entre os diversos eixos do novo Pacote Fiscal anunciado pelo governo federal, a revisão dos benefícios fiscais — também chamados de gastos tributários — é um dos mais estratégicos e sensíveis. O corte dessas renúncias representa não apenas uma medida de contenção de despesas indiretas, mas também uma tentativa de reequilibrar a estrutura de arrecadação, tornando o sistema mais justo, transparente e eficiente.

O que são gastos tributários?

Gastos tributários são mecanismos pelos quais o Estado abre mão de arrecadar tributos para beneficiar determinados setores, atividades ou regiões. Isso pode ocorrer por meio de isenções, alíquotas reduzidas, regimes especiais ou deduções fiscais. Embora sejam legítimos e úteis em muitas situações — como incentivo à produção, inovação ou inclusão social —, esses benefícios frequentemente se perpetuam sem reavaliação de sua eficácia ou pertinência.

Em 2023, segundo dados da Receita Federal, os gastos tributários da União somaram mais de R$ 456 bilhões, o equivalente a cerca de 4,2% do PIB brasileiro. Para efeito de comparação, esse valor supera com folga o orçamento anual de ministérios essenciais como Saúde e Educação.

O que propõe o novo Pacote Fiscal?

Inicialmente, o governo pretendia realizar uma reestruturação mais profunda desses benefícios por meio de uma Proposta de Emenda à Constituição (PEC). A ideia era incluir até mudanças no Fundeb (Fundo de Manutenção e Desenvolvimento da Educação Básica) e reavaliar benefícios com respaldo constitucional. No entanto, diante da resistência política, especialmente de setores ligados à educação e ao agronegócio, o plano foi reformulado.

A alternativa encontrada foi dividir a estratégia em duas frentes:

- Por meio de um projeto de lei complementar, o governo levará ao Congresso a discussão sobre a revisão de incentivos previstos em lei ordinária.

- De forma mais imediata, foi publicada uma Medida Provisória que determina um corte linear de 10% sobre os benefícios infraconstitucionais — ou seja, aqueles que podem ser alterados sem necessidade de mudar a Constituição.

Com isso, o governo pretende eliminar ou reduzir benefícios considerados pouco eficazes, sem atingir setores historicamente protegidos, como:

- Cesta básica

- Simples Nacional

- Zona Franca de Manaus

Esses segmentos continuarão isentos de cortes, respeitando compromissos sociais e regionais.

Impactos esperados e arrecadação

Embora a MP fale em um corte de 10%, o governo já projeta valores mais realistas de arrecadação com base em medidas que devem ser moduladas politicamente:

- R$ 10 bilhões em 2025

- R$ 20 bilhões em 2026

Esses números incluem não apenas a revisão dos gastos tributários, mas também outras fontes como a nova tributação sobre investimentos e o aumento da alíquota sobre apostas eletrônicas.

É importante destacar que o corte linear pode não ser aplicado de forma igual para todos os setores. A expectativa é que o Congresso Nacional tenha papel decisivo na definição final dos critérios, podendo flexibilizar ou modular os percentuais conforme o impacto em determinadas atividades econômicas.

O desafio político da tesoura tributária

Cortar benefícios fiscais, ainda que tecnicamente justificado, sempre encontra resistência. Muitos desses incentivos são defendidos por setores organizados com forte atuação no Legislativo. Além disso, alguns benefícios se tornaram parte integrante da dinâmica de negócios de segmentos inteiros, como a indústria, o comércio exterior e o agronegócio.

Por isso, o sucesso dessa parte do Pacote Fiscal depende não apenas de boas intenções, mas de uma estratégia de negociação sólida e bem articulada no Congresso. O ministro da Fazenda, Fernando Haddad, já sinalizou que está disposto a negociar ponto a ponto e que o objetivo não é “penalizar ninguém”, mas corrigir distorções e priorizar o uso eficiente dos recursos públicos.

👉 Leia mais sobre benefícios fiscais clicando aqui.

Tributação das BETs e revisão do IOF: mudanças fiscais visam aumentar arrecadação e enfrentar desafios de regulação

As recentes medidas do governo federal sobre a tributação das apostas eletrônicas (BETs) e a revisão do IOF (Imposto sobre Operações Financeiras) marcam uma nova fase da política fiscal no Brasil. O objetivo é claro: substituir receitas temporárias por fontes permanentes, aumentando a arrecadação de forma estável e previsível.

Revisão do IOF: redução e padronização de alíquotas

Com a revogação do decreto que havia aumentado o IOF, o governo adotou medidas para tornar a tributação mais uniforme:

- Alíquota adicional reduzida: caiu de 0,95% para 0,38% nas operações de crédito para pessoas jurídicas.

- Fim da cobrança adicional sobre risco sacado: essa modalidade, que também sofria a incidência de 0,95%, foi completamente isenta.

- Aquisição de cotas de FIDC: operações com Fundos de Investimento em Direitos Creditórios passaram a ter IOF fixado em 0,38%.

Essas mudanças visam reduzir distorções no mercado financeiro e garantir mais isonomia entre instituições que oferecem produtos semelhantes.

Tributação das BETs: nova fonte de receita permanente

Com o crescimento expressivo do mercado de apostas online no Brasil, o governo viu uma oportunidade de gerar receita por meio da regulamentação e tributação do setor.

Principais pontos da nova tributação sobre BETs:

- Nova alíquota da GGR (Gross Gaming Revenue): passou de 12% para 18%.

- Destinação da arrecadação: 6% dos 18% serão destinados à seguridade social.

- Estimativa de receita: o governo espera arrecadar cerca de R$ 6 bilhões por ano com a medida.

Entenda mais sobre a tributação das BETs clicando aqui.

Risco de evasão e migração para plataformas informais

Apesar do potencial arrecadatório, especialistas e operadores do setor alertam para riscos relevantes:

- Carga tributária elevada: pode tornar o mercado formal menos competitivo.

- Plataformas informais: há preocupação com a migração de apostadores para sites ilegais, sem regulamentação ou fiscalização.

- Perda de controle e arrecadação: a informalidade dificulta o monitoramento e compromete os objetivos da política fiscal.

Entenda mais sobre o IOF clicando aqui.

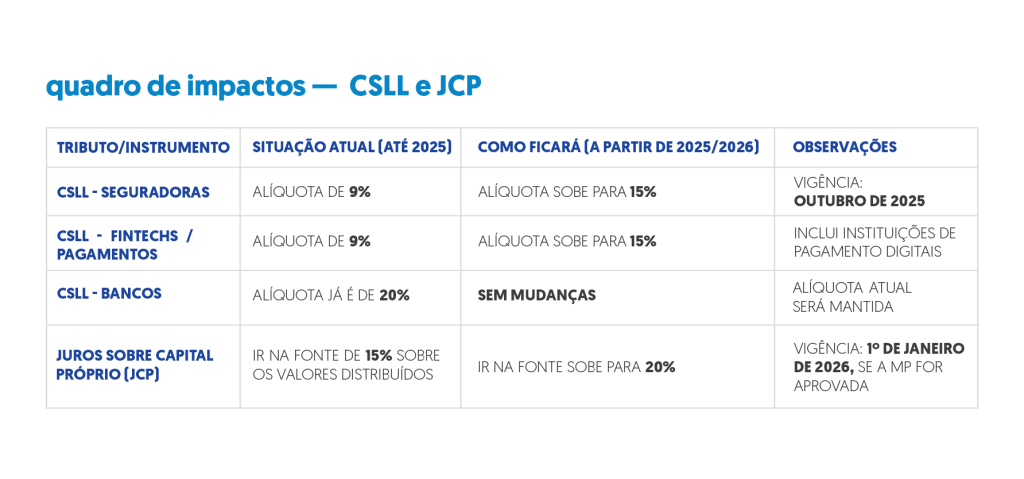

CSLL e JCP: como o pacote fiscal redesenha a tributação sobre o lucro das empresas

O novo Pacote Fiscal anunciado pelo governo federal em 2025 não se limita a cortes de benefícios fiscais e à tributação de investimentos. Um dos focos centrais da proposta está diretamente ligado ao lucro das empresas: a elevação da CSLL (Contribuição Social sobre o Lucro Líquido) para setores específicos e o aumento da alíquota do Imposto de Renda retido na fonte sobre os Juros sobre Capital Próprio (JCP). Essas mudanças atingem companhias de capital aberto, fintechs, seguradoras e, indiretamente, impactam investidores que vivem de proventos.

Ambas as medidas estão previstas na Medida Provisória publicada em junho de 2025 e fazem parte de um esforço do Ministério da Fazenda para ampliar a arrecadação com foco em justiça fiscal e reequilíbrio entre diferentes formas de remuneração do capital.

Aumento da CSLL entenda como fica

A CSLL é um tributo federal que incide sobre o lucro líquido das empresas e tem como finalidade financiar a seguridade social. Tradicionalmente, sua alíquota é de 9% para a maioria das empresas. No entanto, bancos e instituições financeiras já são tributados com uma alíquota mais elevada, de 20%.

Com o novo Pacote Fiscal, o governo decidiu elevar a alíquota da CSLL de 9% para 15% nos seguintes segmentos:

- Seguradoras

- Instituições de pagamento, incluindo fintechs

A nova alíquota entra em vigor em outubro de 2025, respeitando o princípio da noventena.

O objetivo da mudança é duplo: de um lado, corrigir assimetrias entre bancos tradicionais e fintechs que atuam com produtos semelhantes, mas com menor carga tributária. De outro, aproveitar a expansão e a lucratividade crescente desses setores para fortalecer a arrecadação. O impacto estimado para os cofres públicos ainda não foi divulgado oficialmente, mas a medida já é vista como estratégica para destravar bilhões de reais em novas receitas anuais.

Mudança no JCP: fim da vantagem fiscal?

Outra mudança importante trazida pelo Pacote Fiscal envolve os Juros sobre Capital Próprio (JCP), mecanismo amplamente usado por empresas para remunerar acionistas com benefícios fiscais. Diferentemente dos dividendos, os JCP são considerados despesa dedutível, reduzindo a base de cálculo da CSLL e do IRPJ para as empresas — embora sejam tributados na fonte em 15% para o investidor.

A nova regra eleva essa alíquota de 15% para 20%, com vigência prevista para 1º de janeiro de 2026, caso aprovada pelo Congresso.

A proposta não elimina o JCP, mas reduz a eficiência tributária de sua utilização, desestimulando práticas de planejamento tributário que priorizam essa forma de remuneração em detrimento de outras. Para empresas de capital aberto, especialmente as que usam o JCP como ferramenta para manter atratividade junto a investidores, essa mudança pode forçar ajustes em suas políticas de distribuição de lucros.

Efeitos combinados para empresas e investidores

A combinação das mudanças na CSLL e no JCP cria um novo cenário para companhias que já atuam sob forte vigilância do mercado. Fintechs e seguradoras, que agora enfrentarão aumento direto na carga sobre o lucro, também terão de repensar o uso de JCP como instrumento fiscal, pois a vantagem relativa diminui.Já os investidores, especialmente os que têm foco em renda passiva via ações, também sentirão o impacto. O rendimento líquido proveniente de JCP será menor a partir de 2026, e a tendência é que as empresas migrem parte dessa remuneração para dividendos — que, por ora, seguem isentos de IR para pessoas físicas. No entanto, o debate sobre a tributação de dividendos permanece vivo, o que adiciona incerteza ao planejamento financeiro de quem investe com foco em longo prazo.

Fim da Isenção de LCI, LCA e outros títulos: um marco no Pacote Fiscal de 2025

Um dos pontos de maior impacto para o investidor pessoa física no novo Pacote Fiscal do governo federal é o fim da isenção de Imposto de Renda (IR) para diversos instrumentos de renda fixa, como LCI, LCA, CRI, CRA e debêntures incentivadas. A Medida Provisória publicada em junho de 2025 prevê alterações profundas na forma como esses ativos são tributados, afetando diretamente estratégias de alocação, rentabilidade e otimização fiscal no mercado financeiro.

Como funcionava antes?

Até então, investimentos em LCI (Letras de Crédito Imobiliário) e LCA (Letras de Crédito do Agronegócio) eram isentos de Imposto de Renda para pessoas físicas. Isso tornava esses papéis especialmente atrativos, pois, ao não sofrerem desconto de IR, ofereciam rentabilidade líquida mais alta em comparação a produtos similares como CDBs e Tesouro Direto, mesmo com taxas nominais menores.

Além das LCIs e LCAs, outros ativos também gozavam da isenção, como:

- CRI (Certificados de Recebíveis Imobiliários)

- CRA (Certificados de Recebíveis do Agronegócio)

- Debêntures incentivadas de infraestrutura

- Letra Imobiliária Garantida (LIG)

- Certificados de Direitos Creditórios do Agronegócio (CDCA)

- Letra de Crédito do Desenvolvimento (LCD)

A lógica da isenção era clara: fomentar o crédito direcionado a setores estratégicos, como construção civil e agropecuária, incentivando o financiamento privado via mercado de capitais.

O que muda com o Pacote Fiscal?

Com a nova MP, a partir de 1º de janeiro de 2026, esses títulos passarão a ser tributados em 5% para pessoa física. Embora a alíquota seja inferior à aplicada sobre outros ativos de renda fixa, ela representa um marco: é a primeira vez que a isenção é quebrada, afetando diretamente o retorno líquido desses investimentos.

Além disso, o governo também prevê unificar a alíquota do IR para CDBs, Tesouro Direto e debêntures não incentivadas em 17,5%, eliminando a tradicional tabela regressiva, que variava de 22,5% (para prazos até 180 dias) a 15% (acima de 720 dias).

| Tipo de Investimento | IR até 2025 | IR a partir de 2026 |

|---|---|---|

| CDB / Tesouro Direto | 22,5% a 15% (regressivo) | 17,5% fixo |

| LCI / LCA | Isento | 5% |

| CRI / CRA / Debêntures inc. | Isento | 5% |

| Ações (swing trade) | 15% após R$ 20 mil/mês | 17,5% após R$ 60 mil/trim |

| Ações (day trade) | 20% | 17,5% |

Por que essa mudança foi proposta?

Segundo o Ministério da Fazenda, a ideia é promover equilíbrio tributário entre os diferentes produtos de investimento, evitando distorções que incentivam excessivamente um ou outro tipo de ativo apenas por razões fiscais. A equipe econômica argumenta que a diferença entre pagar 0% e até 22,5% de IR gera uma alocação de capital artificial, concentrando recursos em papéis que nem sempre oferecem a melhor relação risco-retorno do ponto de vista macroeconômico.

Além disso, ao aplicar uma alíquota simbólica de 5%, o governo ainda mantém um grau de incentivo ao crédito direcionado, mas sem abrir mão completamente da arrecadação — que pode chegar a R$ 8 bilhões por ano, segundo projeções não oficiais.

Impactos para o investidor

Para o investidor de perfil conservador, a mudança exige revisão de estratégias de alocação. A diferença líquida entre investir em uma LCI e em um CDB, por exemplo, tende a cair significativamente, fazendo com que outros fatores como prazo, risco de crédito e liquidez ganhem peso na tomada de decisão.

Investidores de alta renda, que alocam grandes volumes em LCI e LCA visando otimização tributária, sentirão o impacto de forma mais aguda. Já os pequenos investidores ainda encontrarão nesses papéis uma alternativa interessante, já que a alíquota de 5% continua mais vantajosa do que os 17,5% aplicáveis a outros produtos.

Além disso, bancos e instituições emissoras desses ativos deverão reavaliar a remuneração oferecida, podendo aumentar as taxas nominais como forma de compensar a perda da isenção. Isso pode tornar a concorrência por captação de recursos mais acirrada no ambiente de renda fixa.

O fim da tabela regressiva: mais simplicidade ou desincentivo ao longo prazo?

Outro ponto relevante do Pacote Fiscal é o fim da tabela regressiva do IR, que tradicionalmente premiava o investidor de longo prazo. Com a unificação da alíquota em 17,5%, desaparece o estímulo tributário para quem deixava o dinheiro aplicado por mais de dois anos. Essa mudança simplifica o sistema, mas pode desincentivar a poupança de longo prazo, especialmente entre investidores iniciantes.

Quer entender como o novo pacote fiscal pode impactar o seu negócio ou seus investimentos?

Fale agora com os especialistas do Tax Group e receba orientação personalizada sobre as mudanças no IOF, na tributação de investimentos e nos cortes de benefícios fiscais.

👉 Clique no banner abaixo e fale com nosso time!