Taxa Selic: impactos para quem compra imóveis

A taxa Selic é o principal termômetro do custo do dinheiro no Brasil — e isso passa diretamente pelo preço do crédito imobiliário, o valor das parcelas e até pelo comportamento dos preços dos imóveis. Entender como ela funciona ajuda investidores a decidir quando e como comprar.

Nos últimos anos, a Selic saiu do piso histórico em 2020 para altas expressivas em 2022/2023, voltou a cair em parte de 2024 e, em 2025, retornou a patamares elevados, numa estratégia do Banco Central para conter a inflação. Esses movimentos explicam por que o financiamento ficou mais caro recentemente e por que a negociação à vista ganhou tração.

A seguir, você confere o que é a Selic, como ela mexe nos financiamentos, de que maneira impacta o preço dos imóveis e recomendações práticas para decidir entre comprar à vista ou financiar em ciclos de juros altos.

O que é a taxa Selic?

A taxa Selic é a taxa básica de juros da economia brasileira. Ela é a referência para todas as demais taxas: empréstimos, financiamentos e investimentos (como títulos públicos e pós-fixados). O nome vem do Sistema Especial de Liquidação e de Custódia (Selic), onde o Banco Central (BC) e as instituições financeiras registram e liquidam títulos públicos.

Essa taxa é definida pelo Copom (comitê do Banco Central) e funciona como instrumento de política monetária para controlar a inflação. Quando a inflação sobe ou ameaça a meta, a Selic tende a subir. No contrário, quando cede, tende a cair.

👉 Quer entender mais sobre a Selic? Clique aqui e leia um conteúdo completo sobre a taxa.

Parâmetro dos últimos anos

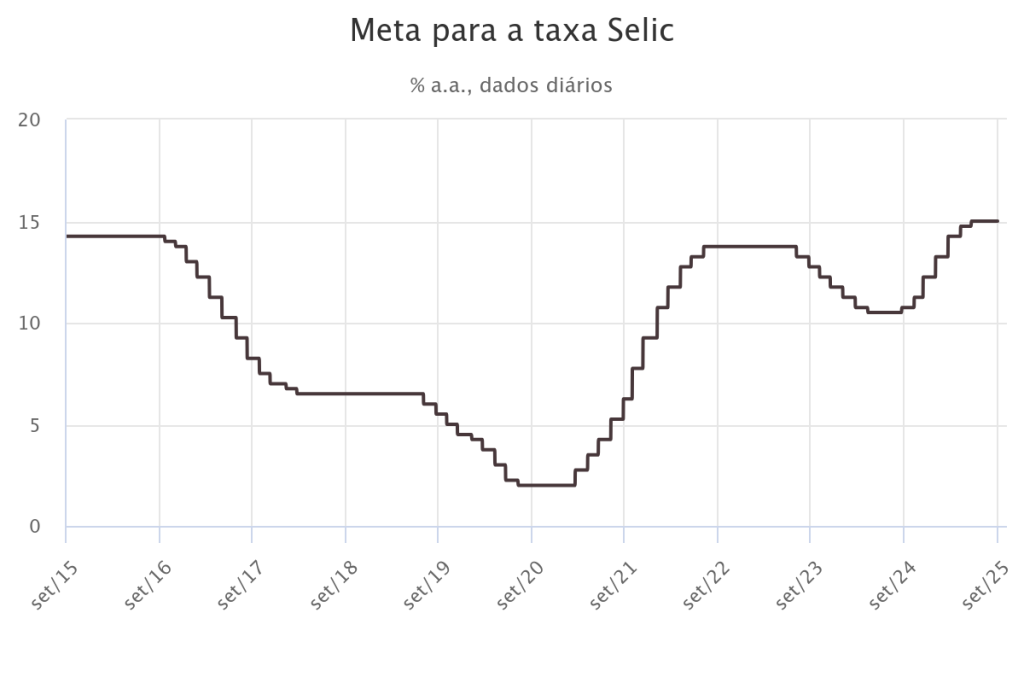

No gráfico a seguir, você confere os parâmetros da taxa Selic desde 2015. Nele é possível enxergar um panorama dos ciclos de política monetária e como eles dialogaram com a inflação ao longo do período. Confira:

Gráfico: Banco Central

- 2020/21: piso histórico de 2% a.a. (estímulo na pandemia).

- 2022/23: ciclo de altas levou a Selic de um dígito para 13%–14% a.a. (combate à inflação).

- 2024: trajetória mista, com cortes no 1º semestre e reversão no fim do ano.

- 2025: manutenção em cerca de 15% a.a. (o maior patamar desde 2006) para segurar a inflação.

Relação da Selic com o crédito imobiliário e financiamentos

A taxa Selic afeta diretamente o financiamento imobiliário e o crédito ao definir o custo de captação dos bancos e, por consequência, as taxas oferecidas ao consumidor. Quando alta, o crédito fica mais caro e o acesso das famílias diminui. Quando a Selic cai, o crédito barateia, estimulando a compra de imóveis e ampliando a acessibilidade do financiamento.

De forma objetiva:

↗️Quando a taxa Selic sobe, os bancos captam o dinheiro mais caro e repassam esse peso em juros maiores.

↘️ Da mesma forma, quando ela cai, a captação fica mais barata e as taxas de financiamento diminuem consequentemente.

Assim, a relação entre taxa e o crédito imobiliário está ligada a alguns fatores como:

- Custo de captação dos bancos: a Selic é o piso do custo do dinheiro no mercado. Com Selic alta, captação mais cara ➡️ taxas finais maiores para o cliente (juros do financiamento sobem).

- Indexadores do crédito: linhas pós-fixadas (ex: TR+juros, IPCA+juros, CDI em algumas operações) sofrem influência direta ou indireta do nível da Selic.

Apetite de concessão: Selic alta tende a reduzir a demanda e apertar critérios de crédito; Selic baixa faz o inverso.

Como o aumento ou redução da Selic afeta o custo do financiamento imobiliário

A Selic funciona como bússola do crédito no país. A seguir, veja como essa dinâmica chega ao seu bolso.

📈 Selic sobe

🔹 As taxas oferecidas pelos bancos sobem (spread + custo de captação).

🔹 Parcela inicial fica maior, exigindo maior renda para aprovação.

🔹 CET (custo efetivo total) aumenta e o juros total pago ao longo dos anos cresce.

📉 Selic cai

🔹 Taxas de financiamento tendem a cair.

🔹 Aprovação fica menos restritiva e a parcela cabe melhor no orçamento.

🔹 Em alguns contratos, é possível portabilidade para reduzir juros.

Influência da taxa Selic no preço dos imóveis

A Selic influencia os preços dos imóveis, sobretudo via crédito. Juros mais altos encarecem o financiamento, reduzem a capacidade de compra e esfriam a demanda, o que tende a conter valorizações. Em ciclos prolongados, incorporadoras ajustam lançamentos e condições comerciais, abrindo espaço para descontos e bônus em alguns mercados.

Com o crédito caro, parte dos interessados migra para a locação, o que pode pressionar os aluguéis em determinadas regiões e perfis de imóvel.

Quando a Selic cai de forma consistente, o financiamento fica mais acessível, a demanda financiada retorna, os estoques se reduzem e os preços tendem a se valorizar ao longo do tempo.

Esses efeitos não são imediatos. Há defasagem entre as decisões de juros e os preços, e o impacto varia por cidade, segmento e custos. Isso envolve questões como terreno, obra e estoque disponível.

O que vale mais: comprar imóvel à vista ou financiar com a taxa Selic alta?

Quando ela está alta, comprar à vista geralmente é mais vantajoso — desde que você consiga um bom desconto no preço e não comprometa sua reserva de emergência. Sem financiamento, você evita juros elevados, reduz o custo total da compra e tem maior poder de negociação (preço, prazos, itens inclusos). A contrapartida é abrir mão de liquidez. Portanto, avalie o custo de oportunidade, ou seja, quanto seu dinheiro renderia no período, e outros objetivos financeiros.

Financiar pode fazer sentido se preservar caixa for estratégico (manter investimentos, capital para o negócio, segurança de liquidez) ou se a compra for urgente. Nesse cenário, com Selic alta, priorize entrada maior, prazo mais curto e bancos com CET menor. Planeje amortizações extraordinárias e deixe aberta a possibilidade de portabilidade quando as taxas caírem.

| À vista (ou grande entrada) | Financiar |

|---|---|

| Maior poder de negociação no preço e condições | Preserva caixa e permite comprar antes de acumular todo o capital |

| Evita juros elevados do financiamento | Prioriza prazo menor e entrada maior para reduzir juros totais |

| Exige liquidez e atenção ao custo de oportunidade (quanto o dinheiro renderia no período) | Avaliar portabilidade futura se a Selic cair de forma sustentada |

Juros compostos, amortização e a taxa Selic

No financiamento, os juros compostos incidem sobre o saldo devedor. Quanto maior a taxa (influenciada pela Selic), mais rápido o custo total cresce ao longo do tempo.

Nos sistemas de amortização, os dois modelos mais comuns são SAC e Price. No SAC, as parcelas começam mais altas e caem mês a mês, porque a amortização do principal é maior desde o início. Isso reduz o saldo devedor mais rapidamente e, em geral, diminui o total de juros pagos. Já na Tabela Price, as parcelas são fixas, porém, no começo, a maior parte da prestação é juros e a amortização do principal é mais lenta. Em ciclos de Selic alta, isso tende a encarecer o custo total do financiamento.

Uma forma prática de reduzir a conta é fazer amortizações extraordinárias, de preferência encurtando o prazo e não apenas reduzindo a parcela. Assim, você antecipa a queda do saldo devedor e corta juros futuros, o que é ainda mais relevante quando a taxa Selic está alta.

Recomendações para quem pretende comprar imóvel em períodos de alta da taxa Selic

🔹Faça simulações com uma taxa maior para garantir folga financeira.

🔹Dentro do possível, dê a maior entrada possível para reduzir o saldo e juros ao longo do contrato.

🔹 Prefira SAC em juros altos e reduza o prazo sempre que possível.

🔹Monitore o ciclo com frequência e, se os juros começarem a cair, avalie migrar o contrato para taxas menores.

🔹 Compare indexadores e o CET.

🔹 Com demanda fraca, negocie o preço e peça descontos, benefícios ou custeio de despesas.

🔹 Considere a liquidez e compare o desconto à vista com o custeio do financiamento.

🔹 Reserva de emergência é indispensável. Sempre preserve ao menos um semestre das parcelas para evitar complicações.

.

Ficou com alguma dúvida sobre o assunto? Clique no banner abaixo e fale agora mesmo com um de nossos especialistas.