Lei do Bem: guia completo para impulsionar a inovação e reduzir impostos

A Lei do Bem (Lei 11.196/05) consolidou-se como o principal pilar de sustentabilidade financeira para a inovação corporativa no Brasil. Em um cenário econômico onde a competitividade global exige evolução constante, este incentivo deixa de ser apenas uma oportunidade de renúncia fiscal para se tornar uma ferramenta estratégica indispensável de gestão de caixa.

Ao permitir que empresas recuperem parte significativa dos investimentos realizados em Pesquisa, Desenvolvimento e Inovação (PD&I), a legislação transforma o risco tecnológico — inerente a qualquer processo de evolução — em vantagem competitiva mensurável. Abaixo confira o guia que explora como sua empresa pode navegar por esse ecossistema, garantindo segurança jurídica, compliance técnico e máxima eficiência tributária.

1. Qual é o objetivo da Lei do Bem no Brasil?

Para compreender a profundidade da Lei do Bem, é necessário olhar além da contabilidade básica. Não se trata apenas de uma isenção fiscal, mas do principal instrumento de fomento às atividades de Pesquisa, Desenvolvimento e Inovação (PD&I) nas empresas brasileiras. O objetivo central do governo federal, ao desenhar este mecanismo, foi estimular o investimento privado em inovação, compartilhando o risco tecnológico com o Estado.

A lógica econômica por trás da lei é robusta: dados indicam que o incentivo possui um efeito multiplicador. Para cada R$ 1,00 de renúncia fiscal concedida pelo governo, as empresas investem cerca de R$ 4,41 em atividades de PD&I. Isso gera um ciclo virtuoso de criação de riqueza, desenvolvimento de novas tecnologias e geração de empregos qualificados e de alto nível.

Contudo, apesar do potencial transformador, existe uma lacuna de utilização. De um universo de milhões de empresas ativas no Brasil, apenas uma fração muito pequena utiliza o benefício. Isso significa que muitas companhias que inovam e estão no regime do Lucro Real estão deixando dinheiro na mesa, financiando sozinhas o risco da inovação, enquanto seus concorrentes podem estar dividindo essa conta com o governo através dos incentivos fiscais.

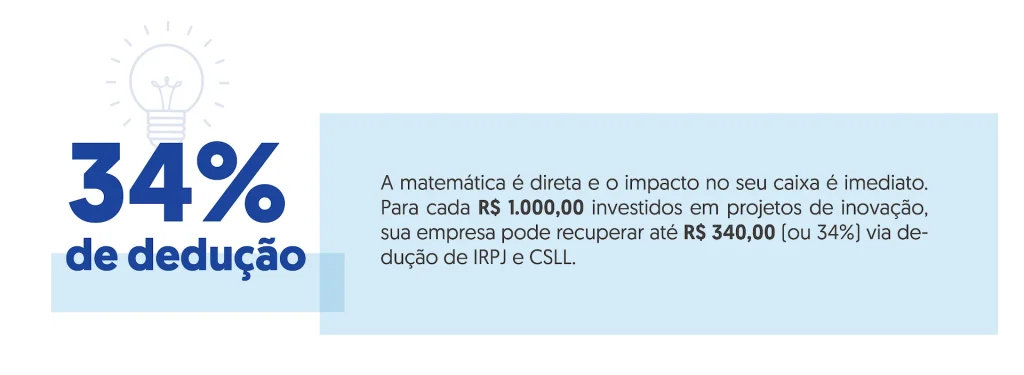

O ganho real para a empresa vai muito além de um “desconto” no imposto. A Lei do Bem permite a recuperação de até 34% dos dispêndios em PD&I via dedução de IRPJ e CSLL. Além disso, o incentivo oferece benefícios que protegem o caixa da empresa em múltiplas frentes, como a redução de 50% no IPI na compra de máquinas e equipamentos destinados exclusivamente à P&D e a depreciação acelerada integral desses bens no ano de aquisição.

2. Quais empresas podem usar a Lei do Bem?

A elegibilidade para a Lei do Bem funciona como um “gatekeeper” (porteiro). Para acessar os benefícios financeiros e fiscais, a empresa não pode recorrer a improvisos; ela precisa atender a requisitos inegociáveis estipulados pelo governo. Se a organização falhar em qualquer um destes pontos, o incentivo torna-se inaplicável, independentemente da qualidade ou do impacto da inovação desenvolvida.

Abaixo, detalhamos o checklist de blindagem para garantir a elegibilidade:

Regime Tributário Obrigatório: Lucro Real

A regra fundamental é o regime de tributação. A empresa deve, obrigatoriamente, ser optante pelo Lucro Real. Isso ocorre porque a mecânica do benefício funciona através da exclusão (dedução) direta na base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

- Lei do Bem lucro presumido: É comum surgir a dúvida se empresas no Lucro Presumido ou Simples Nacional podem utilizar a Lei. A resposta direta é não. A legislação exige o regime de Lucro Real para o aproveitamento dos incentivos fiscais. Para empresas que estão no Lucro Presumido e possuem altos investimentos em inovação, recomenda-se uma simulação tributária. Muitas vezes, a economia fiscal gerada pela Lei do Bem justifica a migração para o Lucro Real.

Saúde fiscal: Lucro Fiscal no período

Não basta estar no regime do Lucro Real; é necessário apurar Lucro Fiscal no ano-base da utilização do incentivo. É crucial não confundir lucro contábil com lucro fiscal. Uma empresa pode apresentar lucro na contabilidade, mas, após os ajustes de adições e exclusões no LALUR (Livro de Apuração do Lucro Real), encerrar o período com prejuízo fiscal. Se houver prejuízo fiscal, a empresa não perde o direito de registrar o projeto no MCTI para histórico, mas não poderá aproveitar o benefício financeiro (abatimento de impostos) naquele ano específico.

Regularidade Fiscal (CND)

Para usufruir de qualquer incentivo fiscal federal, a empresa deve comprovar sua regularidade com a União. Isso é feito através da emissão da Certidão Negativa de Débitos (CND) ou da Certidão Positiva com Efeitos de Negativa (CPD-EN) válida. O risco aqui é alto: se a certidão estiver vencida no momento da utilização do benefício, a empresa pode sofrer glosa (anulação) do incentivo em fiscalizações futuras.

Controles Contábeis Segregados

Este é o ponto que diferencia a boa governança da gestão de risco. A Lei 11.196/05 exige que a empresa mantenha controles contábeis específicos. Na prática, isso significa criar centros de custos exclusivos ou contas contábeis segregadas para os projetos de inovação. Isso garante a rastreabilidade de cada centavo investido em pesquisadores, insumos e serviços, servindo como prova documental em caso de auditoria da Receita Federal.

3. Como aplicar a Lei do Bem?

A aplicação da Lei do Bem exige um processo estruturado que vai muito além da simples coleta de notas fiscais. O segredo para o sucesso e para a segurança jurídica está em saber classificar corretamente as atividades e documentar o processo de inovação conforme os padrões aceitos pelo Ministério da Ciência, Tecnologia e Inovações (MCTI).

O Papel do Manual Lei do Bem e o Conceito de Inovação

Muitos gestores temem a glosa técnica por não compreenderem o que o governo considera inovação. É fundamental entender que a análise não é subjetiva; ela segue diretrizes internacionais, especificamente o Manual de Frascati. Este manual é a referência da OCDE para a coleta de dados sobre P&D e é utilizado pelo MCTI como régua para análise.

Para aplicar a lei corretamente, a empresa deve distinguir entre atividades rotineiras e atividades de P&D:

- Engenharia de Rotina (Não Elegível): Alterações corriqueiras, estéticas ou de manutenção que utilizam metodologias já dominadas pela empresa. Exemplo: correção de bugs simples ou customizações padrão.

- Desenvolvimento Experimental (Elegível): Trabalhos sistemáticos que visam a comprovação de viabilidade técnica ou funcional de novos produtos ou processos, ou a melhoria incremental significativa, onde existe risco tecnológico.

O “Pulo do Gato”: inovação incremental

Um erro comum é achar que a inovação precisa ser inédita no mundo (“ciência de foguete”). A legislação brasileira contempla explicitamente a inovação incremental. A agregação de novas funcionalidades ou características que resultem em ganho de qualidade ou produtividade é considerada inovação tecnológica elegível. Portanto, a inovação pode ser nova apenas para a empresa e não necessariamente para o mercado.

Passo a passo operacional

Para aplicar a Lei do Bem com segurança, siga este roteiro prático:

- Mapeamento contínuo: A inovação não ocorre apenas no laboratório. Identifique projetos no chão de fábrica e na TI. Entreviste líderes técnicos periodicamente para identificar “barreiras tecnológicas” superadas e segregar as horas dedicadas a esses desafios.

- Descritivo técnico robusto: Ao preencher o formulário do MCTI, evite a linguagem comercial. O foco deve ser na incerteza técnica resolvida e na metodologia aplicada. Transforme “software mais rápido para vender mais” em “nova arquitetura de dados para superar latência, utilizando algoritmos proprietários”.

- Rastreabilidade de despesas: Utilize os centros de custos exclusivos para segregar horas de pessoal, materiais de consumo e serviços de terceiros (como universidades e ICTs). É vital manter memórias de cálculo, especialmente para rateios, a fim de mitigar riscos de questionamentos futuros.

4. Exemplos projetos Lei do Bem

Para tangibilizar a aplicação da Lei do Bem, é essencial analisar exemplos práticos que ilustram a diferença entre a rotina operacional e o verdadeiro desenvolvimento tecnológico. A lei abrange diversos setores, desde a indústria pesada até o desenvolvimento de software e agronegócio.

Inovação em software e TI

No setor de tecnologia, a simples atualização de versão ou correção de erros não configura inovação.

- Projeto Elegível (Big Data): Desenvolvimento de uma nova arquitetura de software para processamento de Big Data que reduza o tempo de resposta em 40% frente ao estado da arte atual. O desafio tecnológico aqui pode ser a criação de algoritmos de compressão inéditos ou a integração complexa de sistemas heterogêneos que exigiu experimentação.

- Projeto Elegível (Plataforma Híbrida): A criação de uma plataforma híbrida que permite o desenvolvimento de aplicações compatíveis com múltiplos sistemas operacionais simultaneamente, superando a barreira da incompatibilidade entre tecnologias nativas e reduzindo o esforço de codificação.

Indústria e processos

Na indústria, a inovação muitas vezes está no processo produtivo.

- Projeto Elegível (Automotivo/Materiais): Desenvolvimento de um novo processo de fabricação que utiliza materiais alternativos para reduzir o peso de um componente automotivo, mantendo a resistência mecânica. O risco tecnológico envolve testes de fadiga, validação de novos materiais e ajustes na linha de produção que não eram óbvios para a equipe de engenharia.

- Projeto Elegível (Agro): Desenvolvimento de um trator capaz de cumprir simultaneamente as funções de plantadora e adubadora, exigindo pesquisa aplicada para dimensionar chassis e sistemas hidráulicos inéditos para essa combinação, visando otimizar operações de plantio.

O que não Entra (exemplos de não-elegibilidade)

É tão importante saber o que é inovação quanto saber o que não é, para evitar riscos fiscais.

- Mudança Estética: Alterar apenas o design ou a cor de um produto sem mudar suas funcionalidades técnicas ou desempenho.

- Localização/Tropicalização Simples: Apenas adaptar um produto estrangeiro às normas locais sem enfrentar desafios técnicos significativos ou agregar novas funcionalidades através de PD&I.

- Aquisição de Tecnologia: A simples compra de uma máquina moderna (“pacote tecnológico”) não é inovação. A inovação estaria no desenvolvimento dessa máquina ou na adaptação complexa do processo fabril para recebê-la.

5. Como fazer o cálculo da Lei do Bem?

A atratividade da Lei do Bem reside na sua matemática financeira. O incentivo não se trata apenas de abater despesas, mas de excluir um valor adicional da base de cálculo do IRPJ e da CSLL, gerando uma economia “na veia” do caixa da empresa.

A Mecânica da Dedução (60% a 80%)

A lei permite que a empresa deduza as despesas com PD&I como despesa operacional normal (o que já reduz o lucro tributável) e, adicionalmente, faça uma exclusão extra no LALUR (Livro de Apuração do Lucro Real) de 60% a 80% desses mesmos valores.

- Base (60%): Exclusão padrão para qualquer empresa elegível, sem condicionantes.

- Bônus (+10%): Se a empresa aumentar o número de pesquisadores dedicados exclusivamente em até 5% em relação ao ano anterior.

- Bônus Máximo (+20%): Se o aumento de pesquisadores for superior a 5% em relação ao ano anterior.

O Bônus da Patente (+20%)

Existe um nível “turbo” no incentivo. Se o projeto resultar em uma patente concedida ou registro de cultivar, a empresa pode adicionar mais 20% de exclusão, totalizando até 100% de exclusão adicional. Ou seja, o valor investido é abatido duas vezes: uma como despesa contábil e outra como exclusão fiscal.

Simulação Prática (ROI)

Imagine uma empresa que investiu R$ 1.000.000,00 em projetos de inovação (salários, encargos, materiais). A alíquota combinada de IRPJ e CSLL é de 34% (sendo 25% de IRPJ e 9% de CSLL).

| Cenário | Incentivo Extra (Exclusão LALUR) | Economia de Imposto (34% sobre o Incentivo) | Custo Real do Projeto |

|---|---|---|---|

| Sem Lei do Bem | R$ 0 | R$ 0 | R$ 1.000.000 (menos a dedução normal) |

| Com Lei do Bem (60%) | R$ 600.000 | R$ 204.000 | R$ 796.000 |

| Com Lei do Bem (80%) | R$ 800.000 | R$ 272.000 | R$ 728.000 |

| Com Patente (100%) | R$ 1.000.000 | R$ 340.000 | R$ 660.000 |

Nota: O “Custo Real” considera que a dedução normal de despesa (34%) já ocorre independente da Lei do Bem. O ganho da Lei do Bem é o valor da coluna “Economia de Imposto” gerada pela exclusão adicional.

Portanto, a cada R$ 100 investidos, a empresa pode recuperar até R$ 34 via redução de impostos, sem contar os benefícios de redução de 50% no IPI e depreciação acelerada integral.

6. Encontre produtos e serviços relacionados: consultoria Lei do Bem

A aplicação da Lei do Bem envolve uma intersecção complexa entre engenharia, contabilidade e direito tributário. Por isso, muitas empresas optam por contratar consultorias especializadas para garantir a maximização do benefício e a segurança jurídica, evitando glosas e multas.

Quando contratar uma consultoria especializada?

A terceirização é recomendada quando a empresa não possui uma estrutura interna dedicada para mapear projetos técnicos, segregar custos contabilmente e preencher as obrigações acessórias do MCTI com a linguagem adequada (técnica vs. comercial). Consultorias especializadas oferecem diagnósticos de potencial inovador, revisão de processos, elaboração dos pleitos e defesa técnica em caso de fiscalização.

Principais Players do Mercado

No mercado brasileiro, existem diversas consultorias renomadas que auxiliam neste processo:

- Abgi Lei do Bem: A ABGI (parte do grupo Visiativ) é uma consultoria internacional com forte presença no Brasil. Ela atua na gestão estratégica de recursos para inovação, oferecendo suporte desde o mapeamento de projetos até a defesa técnica. Seu foco inclui a otimização de investimentos em PD&I e a redução de riscos, utilizando metodologias próprias para identificar e classificar projetos.

- FI Group Lei do Bem: Outro player global relevante, o FI Group é especializado na gestão de incentivos fiscais e financiamento à P&D. A consultoria atua fortemente na estruturação técnica dos projetos, garantindo que o enquadramento siga rigorosamente os manuais de Frascati e Oslo, além de apoiar na captação de recursos financeiros e na gestão integral do ciclo de vida do incentivo.

A escolha do parceiro ideal deve levar em conta a experiência técnica no setor de atuação da sua empresa (TI, Indústria, Agro) e a capacidade de oferecer uma defesa jurídica robusta.

7. Feedback, prestação de contas e envio ao MCTI

A utilização da Lei do Bem exige transparência total com o governo. O processo de prestação de contas é o momento da verdade, onde a empresa deve demonstrar que o benefício fiscal usufruído corresponde a atividades reais de inovação.

O Formulário (FORMP&D)

As empresas devem enviar anualmente ao MCTI o Formulário para Informações sobre as Atividades de Pesquisa Tecnológica e Desenvolvimento de Inovação Tecnológica (FORMP&D). O prazo de envio é até 31 de julho do ano subsequente ao ano fiscal de utilização do benefício.

A não entrega deste formulário no prazo implica a perda do direito aos incentivos não utilizados e a obrigação de recolher os impostos que deixaram de ser pagos, acrescidos de multas e juros.

Feedback e Parecer Técnico

Após o envio, a Secretaria de Desenvolvimento Tecnológico e Inovação (SETEC) do MCTI analisa as informações e emite um Parecer Circunstanciado. Este parecer avalia a conformidade dos projetos e gastos apresentados.

- Glosa: Se o MCTI entender que um projeto não se enquadra como inovação (por exemplo, engenharia de rotina descrita como P&D), o projeto é glosado (rejeitado).

- Contestação: Caso discorde da avaliação técnica, a empresa tem o direito de apresentar um pedido de contestação (reconsideração) no prazo de 30 dias após a divulgação do parecer.

É crucial que as informações no FORMP&D sejam consistentes com os dados informados na Escrituração Contábil Fiscal (ECF) enviada à Receita Federal. Inconsistências entre o relato técnico e o contábil são gatilhos frequentes para malha fina.

8. Lei do Bem: as pessoas também perguntam

O que pode ser considerado inovação para a Lei do Bem? Não é necessário criar algo inédito no mundo. Considera-se inovação a concepção de novo produto ou processo de fabricação, bem como a agregação de novas funcionalidades ou características que impliquem melhorias incrementais e efetivo ganho de qualidade ou produtividade.

Empresas do Lucro Presumido podem usar a Lei do Bem? Não. A Lei do Bem (Capítulo III da Lei 11.196/05) é exclusiva para empresas tributadas pelo regime do Lucro Real. Empresas do Lucro Presumido ou Simples Nacional não são elegíveis para a dedução de IRPJ/CSLL, embora existam outros editais de fomento que podem atendê-las.

Quais gastos podem ser deduzidos na Lei do Bem? São dedutíveis dispêndios com recursos humanos (pesquisadores e equipe de apoio), materiais de consumo, serviços de terceiros (universidades, ICTs, MEs e EPPs) ligados diretamente ao projeto, viagens técnicas e treinamentos específicos. Gastos administrativos gerais, obras civis ou despesas não operacionais não são elegíveis.

O que acontece se eu não enviar o formulário ao MCTI? O envio do formulário FORMP&D é uma obrigação acessória mandatória. A não entrega até 31 de julho do ano seguinte acarreta a perda automática do direito ao incentivo, obrigando a empresa a devolver os valores economizados com juros e multa.

Confira outro conteúdo sobre Lei do Bem que preparamos clicando aqui.