Como se preparar para a Reforma Tributária

A Reforma Tributária deixou de ser uma especulação distante para se tornar a realidade mais urgente no cenário corporativo brasileiro. Com a sua aprovação, o Brasil inicia uma jornada de transformação profunda na maneira como os impostos sobre o consumo são arrecadados e geridos. Não se trata apenas de uma mudança de alíquotas, mas de uma reestruturação completa da lógica fiscal.

Faltam poucas semanas para o início da implementação do novo sistema e muitas empresas não estão preparadas para a nova realidade. Com a Reforma, mudarão os processos, os preços, as operações e o fluxo de caixa. A importância de se preparar para este novo cenário não pode ser subestimada.

A transição exigirá das empresas muito mais do que ajustes em sistemas; demandará uma revisão estratégica completa do negócio. Quem adiar a adaptação de processos corre o risco de comprometer não apenas a competitividade, mas também a rentabilidade.

Neste artigo, abordaremos as mudanças trazidas pelo novo sistema, o impacto do Split Payment, o cronograma de transição e como o planejamento tributário antecipado é a chave para transformar essa obrigação em uma vantagem competitiva para o seu negócio.

O que é a Reforma Tributária?

A Reforma Tributária tem como eixo central a simplificação e a atualização do modelo de tributação sobre o consumo. Sua finalidade principal é eliminar a cumulatividade e reduzir a complexidade do sistema vigente, aproximando o Brasil das melhores práticas internacionais recomendadas pela OCDE. A grande mudança estrutural é a adoção do IVA Dual (Imposto sobre Valor Agregado), dividido em duas frentes de competência.

Na prática, cinco tributos que hoje envolvem uma longa burocracia serão extintos para dar lugar a três novos. Deixam de existir: PIS, COFINS e IPI (federais), ICMS (estadual) e ISS (municipal). Em seus lugares, surgem:

- CBS (Contribuição sobre Bens e Serviços): De competência federal, unificando PIS, COFINS e IPI.

- IBS (Imposto sobre Bens e Serviços): De competência compartilhada entre estados e municípios, substituindo ICMS e ISS.

- IS (Imposto Seletivo): Conhecido como “imposto do pecado”, incidirá sobre produtos nocivos à saúde e ao meio ambiente.

O ponto inovador deste modelo é o Split Payment. Com ele, a parte dos valores destinada ao Fisco é automaticamente segregada e direcionada ao governo no momento da liquidação financeira da operação, tornando o processo mais seguro e simplificado, conforme orienta a Receita Federal.

Ou seja, ao passar o cartão ou liquidar um pagamento, o valor do imposto é enviado diretamente aos cofres públicos, enquanto o vendedor recebe apenas o valor líquido. Um dos principais desafios desse mecanismo é o efeito sobre o fluxo de caixa, com impacto direto no capital de giro.

Na regulamentação da Reforma Tributária, o Split Payment será de uso obrigatório no varejo e operará de forma automática nos principais meios de pagamento. A modalidade manual somente será admitida quando a infraestrutura de pagamento não possibilitar a divisão automática dos tributos.

Vantagens e desvantagens

Como toda mudança estrutural de grande porte, a Reforma traz benefícios claros para a economia macro, mas apresenta desafios setorizados. A principal vantagem é a não cumulatividade plena. No sistema atual, impostos se acumulam em cascata ao longo da cadeia produtiva. No novo modelo, a empresa se credita de todo o imposto pago na etapa anterior, pagando apenas sobre o valor que ela agregou ao produto ou serviço. Isso tende a desonerar investimentos e exportações.

Por outro lado, as desvantagens recaem sobre o custo de conformidade inicial e o aumento da carga tributária para setores que possuem cadeias curtas ou que não geram crédito tributário.

Abaixo, apresentamos um quadro comparativo simplificado dos impactos setoriais esperados:

| Setor | Impacto provável | Motivo |

|---|---|---|

| Indústria | Beneficiado | Redução da cumulatividade e crédito amplo de insumos e investimentos, aumentando competitividade. |

| Agronegócio | Beneficiado | Mantém incentivos à exportação e insumos essenciais, mas pode perder alguns benefícios específicos e regionais. |

| Serviços | Prejudicado | Setor hoje com carga menor; com IVA e poucas possibilidades de crédito, tende a pagar mais. |

| Transportes | Neutro/Beneficiado | Sensível a carga sobre combustíveis e energia; possível aumento de custos, com alguma melhora na transparência e créditos. |

| Varejo | Neutro/Beneficiado | Fim do “imposto escondido” na cadeia e mais previsibilidade; grandes redes aproveitam melhor, pequenos sentem pressão de conformidade. |

A transição da Reforma (2026-2033)

Talvez o ponto mais crítico para a gestão empresarial seja o longo período de transição, que se estenderá de 2026 até 2033. Durante esses anos, as empresas brasileiras viverão uma realidade complexa:

🔹Operar, calcular e recolher tributos sob dois sistemas simultaneamente.

O sistema atual será gradualmente extinto, enquanto o novo sistema (IBS e CBS) será implementado progressivamente. No gráfico abaixo, ilustramos como será realizada a transição da Reforma Tributária:

A implementação será feita em etapas:

- 2026: Início da transição com alíquotas reduzidas de 0,9% para a CBS e 0,1% para o IBS, apenas para teste do sistema.

- 2027: A CBS entra em vigor e substitui PIS e Cofins. O IBS começa sua transição.

- 2029: Início da substituição progressiva do ICMS e ISS pelo IBS, reduzindo suas alíquotas em 10% ao ano.

- 2033: Fim da transição e implementação completa do novo modelo tributário.

Estar preparado para este momento é crucial. A coexistência de dois modelos exige que os sistemas de ERP sejam capazes de processar regras fiscais antigas e novas ao mesmo tempo. Para quem não estiver preparado, o risco de erro no cálculo de tributos, multas acessórias e perda de margem de lucro é altíssimo.

O planejamento tributário e a reavaliação de processos

Com a Reforma, as teses tributárias e incentivos regionais perderão força, uma vez que a tributação passará a ser no destino e não mais na origem. Isso exige um planejamento tributário totalmente reformulado. Não se trata mais apenas de onde situar a fábrica para pagar menos ICMS, mas de como otimizar a cadeia de suprimentos para maximizar o aproveitamento de créditos do IVA.

É fundamental criar um ambiente de testes dentro da empresa. As companhias devem começar a rodar simulações para entender como a nova carga tributária impactará o fluxo de caixa.

Sob a nova ótica, quase tudo o que é adquirido pela empresa gera crédito, o que muda a matemática de custos. O planejamento deve focar na revisão de cadastro de produtos e na classificação fiscal correta, garantindo que, quando a virada ocorrer, a empresa não perca dinheiro por ineficiência administrativa.

Impactos da Reforma Tributária na operação e precificação de produtos

A área de operações e produção será diretamente impactada na formação de preços. Hoje, grande parte dos impostos é embutida no próprio valor do produto, o que acaba ocultando o peso real da carga tributária. Com a Reforma, esses tributos passarão a ser destacados de forma separada, aumentando a transparência dos valores, mas também exigindo uma revisão completa da estratégia de precificação.

Os contratos de longo prazo com fornecedores e clientes precisarão ser revistos. Cláusulas que definem preços brutos ou líquidos de impostos podem se tornar obsoletas ou prejudiciais financeiramente se não forem ajustadas à nova realidade.

Além disso, a logística pode ser redesenhada. Sem a necessidade de manter centros de distribuição em estados específicos apenas para obter benefícios fiscais de ICMS, as empresas poderão focar na eficiência logística real, aproximando estoques dos grandes centros de consumo ou de portos, baseando-se puramente em custos de frete e tempo de entrega, e não mais em arbitragem fiscal.

Fonte de oportunidades: como o Tax Group pode ajudar a sua empresa?

Diante de um horizonte de mudanças tão expressivas, contar com especialistas estratégicos é fundamental para garantir a perenidade do negócio. O Tax Group é a maior consultoria tributária do país e desenvolveu soluções personalizadas para todos os modelos de negócio.

Nossa abordagem combina tecnologia de auditoria com a expertise de consultores especializados. Oferecemos:

- Análise de cenários e impactos: Simulações detalhadas de como a carga tributária da sua empresa se comportará em 2026, 2027 e além.

- Saneamento de cadastros: Revisão fiscal dos dados mestres para evitar travas no Split Payment.

- Planejamento estratégico: Identificação das melhores oportunidades e regimes adequados ao seu modelo de negócio no novo sistema.

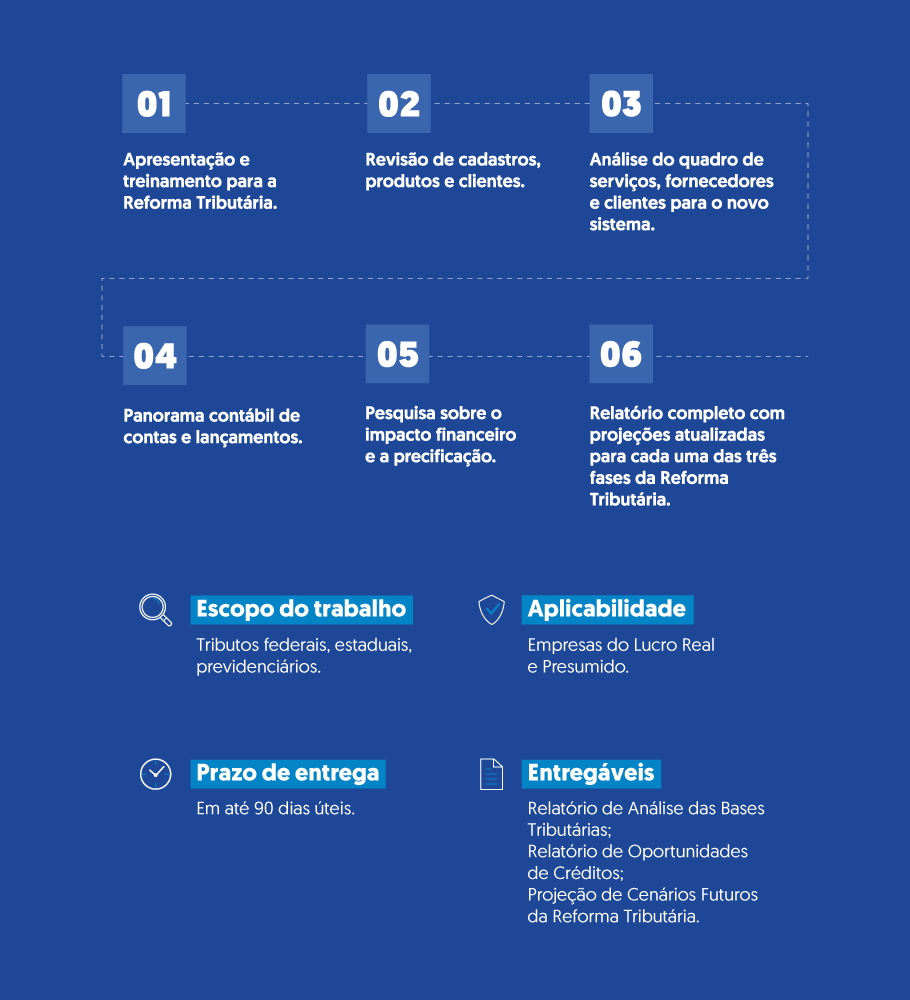

RTI: Reforma Tributária Inteligente

A Reforma Tributária Inteligente (RTI) é uma solução que tem como objetivo preparar as empresas para as mudanças estruturais na tributação advindas da maior reforma tributária da história do Brasil. Nossa metodologia utiliza uma análise aprofundada das operações fiscais da empresa, com foco no impacto dessas alterações nos tributos e créditos fiscais.

Quer entender as vantagens do RTI na sua empresa? Clique aqui, saiba mais sobre o serviço e fale com um de nossos especialistas.

.

Perguntas Frequentes

1. Quando a Reforma Tributária entra em vigor efetivamente?

A transição começa em 2026 com alíquotas de teste para o IVA Dual (CBS e IBS). A extinção total dos impostos antigos (ICMS e ISS) ocorrerá apenas em 2033.

2. O que é o Split Payment na Reforma Tributária?

É um método de cobrança automática onde o valor do imposto é separado e recolhido ao governo no exato momento do pagamento da transação financeira, reduzindo a sonegação.

3. O Simples Nacional vai acabar com a Reforma?

Não. O Simples Nacional continua existindo como regime favorecido. Porém, empresas do Simples poderão optar por recolher o IBS e CBS separadamente para gerar créditos aos seus clientes.

4. A carga tributária total vai aumentar?

A proposta é manter a carga global neutra. No entanto, haverá redistribuição: a indústria tende a pagar menos, enquanto o setor de serviços pode ter um aumento na alíquota nominal.

5. O que é o Imposto Seletivo (IS)?

Apelidado de “imposto do pecado”, é uma sobretaxa que incidirá sobre a produção, extração ou comercialização de bens e serviços prejudiciais à saúde ou ao meio ambiente, como cigarros e bebidas alcoólicas.

6. Como fica a Zona Franca de Manaus?

A Reforma Tributária mantém a competitividade da Zona Franca de Manaus, prevendo mecanismos, como o Fundo de Sustentabilidade e Diversificação Econômica, para assegurar suas vantagens comparativas.