Tabela ICMS 2025: Fique por dentro das alíquotas estaduais atualizadas

Confira a Tabela ICMS 2025 atualizada e faça com que sua empresa permaneça em conformidade com o Fisco!

.

O Imposto sobre Circulação de Mercadorias e Serviços é bastante conhecido pelos empresários do Brasil. Normalmente chamado de ICMS, o tributo estadual atinge produtos e serviços de diversas categorias — desde o chiclete que você compra no mercado da esquina, até a geladeira que precisou adquirir para a casa nova.

Pessoas físicas não lidam diretamente com o ICMS — mesmo que, nas suas compras, paguem a porcentagem no valor total do produto ou serviço adquirido. Muitas vezes, o consumidor sequer sabe da existência deste tributo. Porém, todas as pessoas jurídicas corretamente inscritas na Secretaria Estadual da Fazenda de seus respectivos estados precisam contribuir.

👉 Seja um sócio Tax Group e revolucione o seu escritório com as nossas soluções: fale agora com um consultor.

O que é o imposto de ICMS?

Como o próprio nome, o Imposto sobre Circulação de Mercadorias e Serviços está diretamente relacionado à circulação dos mais diversos itens no país. A partir do momento em que existe uma compra ou uma venda, surge o fato gerador e a tributação ICMS.

Esse imposto é muito importante para o caixa dos estados e dos municípios — afinal, os valores são investidos em segmentos como educação, infraestrutura, segurança e saúde. Dessa forma, busca-se manter um bom retorno à sociedade diante dos tributos pagos.

Como é realizada a cobrança do ICMS?

O tributo é mencionado no artigo 155 da Constituição Federal, além de ser regulado pela Lei Complementar nº 87, de 1996, conhecida como Lei Kandir. O Senado Federal estabelece alíquotas mínimas nas operações internas, mas cada estado possui autonomia para definir o percentual a ser cobrado.

Há duas tabelas que definem a cobrança do ICMS: a interna, para operações que ocorrem dentro do estado, e a interestadual, para operações que iniciam em um estado e se destinam a outro.

Acompanhar as alíquotas atualizadas de cada um dos estados é fundamental para a correta precificação dos produtos e serviços — afinal, as porcentagens compõem a fórmula que indicará o valor final a ser pago. Veja como fica o cálculo:

Preço do produto X alíquota em vigor no estado = valor do ICMS

Preço do produto + valor do ICMS = valor final a ser pago pelo consumidor

Nos casos em que ocorrem operações interestaduais, é importante ficar atento ao Diferencial de Alíquota — o Difal.

Calculando o Difal do ICMS

Diante disso, os diferenciais de alíquota respeitam as taxas-base estabelecidas pelo Estados e o Distrito Federal. Claro que também deve-se levar em conta que as alíquotas variam de acordo com a mercadoria ou serviço, indo de 7% a 35% quando se olha para todo o território nacional.

Para fins de cálculo, é uma operação simples para se chegar ao valor do Difal: basta subtrair a alíquota interna de um Estado pela interestadual de outro.

Ou seja, caso a alíquota interna de um Estado seja 19% e a interestadual de outro Estado seja 10%, logo o diferencial de alíquota (Difal) dessa operação será 9%.

No caso das importações, a alíquota do ICMS é de 4%.

No que incide o ICMS?

Quase todas as operações geram tributos de ICMS, já que ele incide para pessoas físicas e jurídicas. Para empresas, este tributo é cobrado nas seguintes situações:

- Serviços de telecomunicação.

- Venda e transferência de produtos;

- Transporte entre municípios ou Estados (podendo ser de bens, pessoas ou valores);

- Importação de mercadorias, mesmo que para consumo próprio e não com o objetivo de revenda;

- Prestação de serviço no Exterior.

Quanto é o ICMS?

Cada mercadoria quando transportada para outro estado possui sua alíquota incidente na operação interestadual específica de acordo com sua origem. As mercadorias nacionais, possuem seu ICMS variável. Contudo, as mercadorias estrangeiras possuem a alíquota fixa de 4%.

Os itens mais essenciais e básicos, em sua maioria, sofrem uma incidência menor de tributação. Para saber a alíquota específica para transações entre diferentes estados, confira a seguir os dados interestaduais e estaduais atualizados:

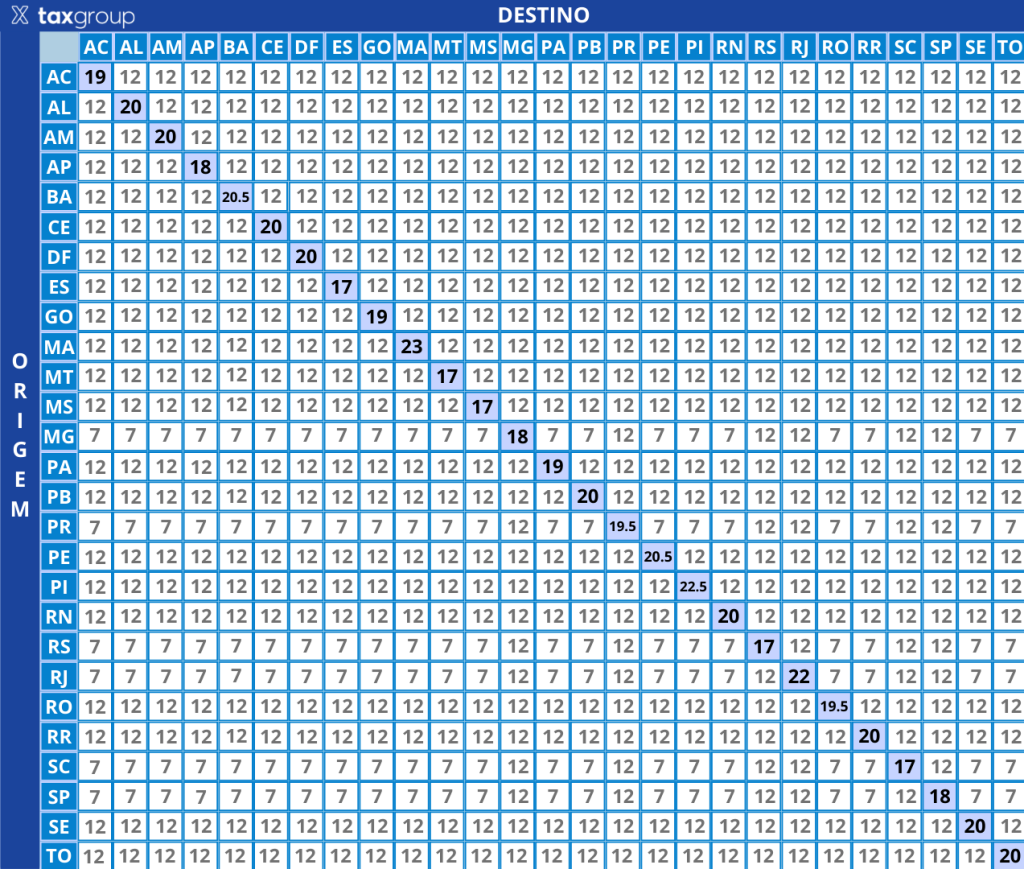

Qual a tabela de ICMS por estado?

Para ler a Tabela ICMS 2025 Interestadual , identifique o estado de origem e, em seguida, o estado de destino, cruzando a linha e a coluna para ter o valor da alíquota interestadual.

.

.

.

Tabela ICMS 2025 – Rio Grande do Sul

Não havendo alíquota específica, aplica-se a regra geral – alíquota de 17%, conforme expresso no artigo 27, inciso X, do livro I do RICMS/RS. Importante atentar-se à aplicabilidade do diferimento parcial, contido no artigo 1º-K, do Livro III. Confira nosso post sobre o ICMS do RS.

| Alíquota | FECOP | Alíquota Efetiva | NCM | Descrição |

|---|---|---|---|---|

| 17% | - | 17% | - | Demais prestações de serviço sujeitas à incidência do ICMS, para as quais não haja previsão de alíquota específica |

| 25% | - | 25% | 93 | Armas e munições |

| 25% | - | 25% | - | Artigos de antiquários |

| 25% | - | 25% | - | Aviões de procedência estrangeira, para uso não comercial |

| 25% | 2% | 27% | - | Bebidas (exceções: vinho e derivados da uva e do vinho, assim definidos na Lei Federal nº 7.678/88; sidra e filtrado doce de maçã; aguardentes de cana, NCM 2208.40.00; água mineral; sucos de frutas não fermentados, sem adição de álcool, com ou sem adição de açúcar ou de outros edulcorantes; néctares, refrescos ou bebidas de frutas; refrigerantes; e bebidas alimentares à base de soja ou de leite) |

| 25% | - | 25% | - | Brinquedos, na forma de réplica ou assemelhados de armas e outros artefatos de luta ou de guerra, que estimulem a violência |

| 25% | 2% | 27% | - | Cigarreiras |

| 25% | 2% | 27% | - | Cigarros, cigarrilhas, charutos, cachimbos, fumos desfiados e encarteirados, fumos para cachimbos e fumos tipo crespo |

| 25% | - | 25% | - | Embarcações de recreação ou de esporte |

| 17% | - | 17% | - | Energia elétrica (exceto para consumo em iluminação de vias públicas, industrial, rural e, até 50 KW por mês, residencial) |

| 17% | - | 17% | - | Gasolina (exceto de aviação) |

| 17% | - | 17% | - | Álcool anidro e hidratado para fins combustíveis |

| 18% | - | 18% | - | Refrigerante |

| 17% | - | 17% | - | Energia elétrica destinada à iluminação de vias públicas |

| 12% | - | 12% | - | Arroz |

| 12% | - | 12% | - | Aves e gado vacum, ovino, bufalino, suíno e caprino, bem como carnes e produtos comestíveis resultantes do abate desses animais, inclusive salgados, resfriados ou congelados |

| 12% | - | 12% | - | Batata |

| 12% | - | 12% | - | Cebola |

| 12% | - | 12% | - | Farinha de trigo |

| 12% | - | 12% | - | Feijão de quaisquer classe ou variedade (exceto o soja) |

| 12% | - | 12% | - | Frutas frescas, verduras e hortaliças (exceto amêndoas, nozes, avelãs e castanhas) |

| 12% | - | 12% | - | Leite fresco, pasteurizado ou não, esterilizado ou reidratado, em qualquer embalagem (exceto leite UHT - Ultra High Temperature) |

| 12% | - | 12% | - | Massas alimentícias, biscoitos, pães, cucas e bolos de qualquer tipo ou espécie |

| 12% | - | 12% | - | Ovos frescos (exceto quando destinados à industrialização) |

| 12% | - | 12% | - | Pescado (exceto adoque, bacalhau, merluza, pirarucu, crustáceos, moluscos e rã) |

| 12% | - | 12% | - | Refeições prontas para consumo servidas ou fornecidas por estabelecimentos comerciais e cozinhas industriais, desde que não necessitem sofrer processo adicional como descongelamento ou recozimento (não incluído o fornecimento de bebidas) |

| 12% | - | 12% | - | Trigo e triticale, em grão |

| 12% | - | 12% | - | Adubos, fertilizantes, corretivos de solo, sementes certificadas, rações balanceadas e seus componentes, sal mineral, desde que destinados à produção agropecuária |

| 12% | - | 12% | 8803 | Aviões e helicópteros de médio e grande porte e suas peças, bem como simuladores de vôo |

| 12% | - | 12% | 8802.1 | Aviões e helicópteros de médio e grande porte e suas peças, bem como simuladores de vôo |

| 12% | - | 12% | 8802.30 | Aviões e helicópteros de médio e grande porte e suas peças, bem como simuladores de vôo |

| 12% | - | 12% | 8802.40 | Aviões e helicópteros de médio e grande porte e suas peças, bem como simuladores de vôo |

| 12% | - | 12% | 8805.2 | Aviões e helicópteros de médio e grande porte e suas peças, bem como simuladores de vôo |

| 12% | - | 12% | - | Cabines montadas para proteção de motorista de táxi |

| 12% | - | 12% | - | Carvão mineral |

| 12% | - | 12% | 8427.20 | Empilhadeiras, retroescavadeiras e pás carregadoras |

| 12% | - | 12% | 8429.5 | Empilhadeiras, retroescavadeiras e pás carregadoras |

| 12% | - | 12% | - | Máquinas, equipamentos, aparelhos e instrumentos industriais, bem como acessórios, sobressalentes e ferramentas que acompanhem estes bens |

| 12% | - | 12% | 8437 | Máquinas e implementos, destinados a uso exclusivo na agricultura (exceto 8437.90.00) |

| 12% | - | 12% | 8424.81 | Máquinas e implementos, destinados a uso exclusivo na agricultura |

| 12% | - | 12% | 7309.00.10 | Máquinas e implementos, destinados a uso exclusivo na agricultura |

| 12% | - | 12% | 8419.31.00 | Máquinas e implementos, destinados a uso exclusivo na agricultura |

| 12% | - | 12% | 8436.80.00 | Máquinas e implementos, destinados a uso exclusivo na agricultura |

| 12% | - | 12% | 8716.39.00 | Máquinas e implementos, destinados a uso exclusivo na agricultura |

| 12% | - | 12% | 8201 | Máquinas e implementos agrícolas (exceto NCM 8201.50.00) |

| 12% | - | 12% | 8432 | Máquinas e implementos agrícolas (exceto NCM 8432.90.00) |

| 12% | - | 12% | 8433 | Máquinas e implementos agrícolas (exceto NCM 8433.60.2 e 8433.90) |

| 12% | - | 12% | 8701 | Máquinas e implementos agrícolas (exceto tratores rodoviários, NCM 8701.90.90) |

| 12% | - | 12% | 8471 | Produtos de informática - saídas do estabelecimento fabricante |

| 12% | - | 12% | 8473.30 | Produtos de informática - saídas do estabelecimento fabricante |

| 12% | - | 12% | 8504.40 | Produtos de informática - saídas do estabelecimento fabricante |

| 12% | - | 12% | 8534.00 | Produtos de informática - saídas do estabelecimento fabricante |

| 12% | - | 12% | 8536 | Produtos de informática, de tecnologia digital - saídas do estabelecimento fabricante |

| 12% | - | 12% | 8537 | Produtos de informática, de tecnologia digital - saídas do estabelecimento fabricante |

| 12% | - | 12% | 9029 | Produtos de informática, de tecnologia digital - saídas do estabelecimento fabricante |

| 12% | - | 12% | 9030 | Produtos de informática, de tecnologia digital - saídas do estabelecimento fabricante |

| 12% | - | 12% | 9031 | Produtos de informática, de tecnologia digital - saídas do estabelecimento fabricante |

| 12% | - | 12% | 9032 | Produtos de informática, de tecnologia digital - saídas do estabelecimento fabricante |

| 12% | - | 12% | 8419.89.99 | Silos armazenadores, exclusivamente para cereais, com dispositivos de ventilação e/ou aquecimento incorporados |

| 12% | - | 12% | 6907 | Tijolos, telhas e cerâmicas vermelhas |

| 12% | - | 12% | 6904.10 | Tijolos, telhas e cerâmicas vermelhas |

| 12% | - | 12% | 6905.10 | Tijolos, telhas e cerâmicas vermelhas |

| 12% | - | 12% | - | Energia elétrica rural, e, até 50 KW por mês, residencial |

| 12% | - | 12% | - | Óleo diesel |

| 12% | - | 12% | - | Biodiesel |

| 12% | - | 12% | - | Gás Liquefeito de Petróleo (GLP) |

| 12% | - | 12% | - | Gás natural |

| 12% | - | 12% | - | Gás residual de refinaria |

| 12% | - | 12% | 8606 | Vagões para transporte de mercadorias sobre vias férreas |

| 12% | - | 12% | 6802.29.00 | Basalto |

| 12% | - | 12% | 8428.10.00 | Elevadores |

| 12% | - | 12% | 2522 | Cal destinada a construção civil |

| 12% | - | 12% | - | Erva-mate, inclusive com adição de açúcar, espécies vegetais ou aromas naturais |

| 12% | - | 12% | 1905.32.00 | Waffles e "wafers" |

| 12% | - | 12% | 7113 | Artefatos de joalharia, de ourivesaria e outras obras |

| 12% | - | 12% | 7114 | Artefatos de joalharia, de ourivesaria e outras obras |

| 12% | - | 12% | 7116 | Artefatos de joalharia, de ourivesaria e outras obras |

| 12% | - | 12% | 8426.30.00 | Guindastes de pórtico |

| 12% | - | 12% | 8426.41 | Guindastes de pneumáticos |

| 12% | - | 12% | 8427 | Empilhadeiras; outros veículos para movimentação de carga e semelhantes, equipados com dispositivos de elevação |

| 12% | - | 12% | 8428.10.00 | Elevadores e monta-cargas |

| 12% | - | 12% | 8428.3 | Outros aparelhos elevadores ou transportadores, de ação contínua, para mercadorias |

| 12% | - | 12% | 8429 | Bulldozers, niveladores, "angledozers", raspo-transportadores (scrapers), pás mecânicas, escavadores, carregadoras e pás carregadoras, compactadores e rolos ou cilindros compressores, autopropulsados |

| 12% | - | 12% | 8430.10.00 | Bate-estacas e arranca-estacas |

| 12% | - | 12% | 8430.3 | Cortadores de carvão ou de rochas e máquinas para perfuração de túneis e galerias |

| 12% | - | 12% | 8430.4 | Outras máquinas de sondagem ou perfuração |

| 12% | - | 12% | 8430.50.00 | Outras máquinas e aparelhos, autopropulsados |

| 12% | - | 12% | 8430.6 | Outras máquinas e aparelhos, exceto autopropulsados |

| 12% | - | 12% | 8431.49.29 | Sistema para limpeza e refrigeração de fresadoras |

| 12% | - | 12% | 8474.10.00 | Máquinas e aparelhos para selecionar, peneirar, separar ou lavar |

| 12% | - | 12% | 8474.20.90 | Outras máquinas e aparelhos para esmagar, moer ou pulverizar |

| 12% | - | 12% | 8474.32.00 | Máquinas para misturar matérias minerais com betume |

| 12% | - | 12% | 8474.39.00 | Outras máquinas e aparelhos para misturar ou amassar cimento |

| 12% | - | 12% | 8479.10 | Máquinas e aparelhos para obras públicas, construção civil ou trabalhos semelhantes, com função própria |

| 12% | - | 12% | 8704 | Veículos para transporte de mercadorias |

| 12% | - | 12% | 6810.1 | Telhas de concreto |

| 17% | - | 17% | - | Serviços de comunicação |

| 12% | - | 12% | - | Serviços de transporte |

| 25% | 2% | 27% | 3303 | Perfumaria e cosméticos |

| 25% | 2% | 27% | 3304 | Perfumaria e cosméticos |

| 25% | 2% | 27% | 3305 | Perfumaria e cosméticos |

| 25% | 2% | 27% | 3307 | Perfumaria e cosméticos |

| 17% | - | 17% | - | Energia elétrica destinada a indústrias |

| 12% | - | 12% | 3926.90.90 | Formas para fabricação de calçados |

| 17% | - | 17% | - | Prestação de serviço de televisão por assinatura |

| 17% | 2% | 19% | - | Vinho e derivados da uva e do vinho, assim definidos na Lei Federal nº 7.678/88 |

| 17% | 2% | 19% | - | Sidra e filtrado doce de maçã |

| 17% | 2% | 19% | 2208.40.00 | Aguardentes de cana |

| 12% | - | 12% | - | Biogás |

| 12% | - | 12% | - | Biometano |

| 12% | - | 12% | 8704.10 | Caminhões 'dumpers' para uso fora de rodovias |

.

Tabela ICMS 2025 – Santa Catarina

Não havendo alíquota específica, aplica-se a regra geral – alíquota de 17%, conforme expresso no artigo 26, inciso I, do RICMS/SC, ou de 12%, conforme expresso no artigo 19, inciso III, alínea “n”, da Lei Estadual nº 10.297/1996. Entenda a aplicação:

- 17% em operações destinadas a uso e consumo ou ativo imobilizado do adquirente, bem como nas operações destinadas a não contribuintes do imposto;

- 12% em operações destinadas a contribuintes, exceto nas operações destinadas a uso e consumo ou ativo imobilizado do adquirente, nas saídas de artigos têxteis, de vestuário e de artefatos de couro e seus acessórios promovidas pelo estabelecimento industrial que os tenha produzido, por opção do contribuinte, nas saídas de telhas onduladas de fibrocimento com espessura maior do que 5 mm, NCM 6811.82.00, sem utilização de amianto, produzidas pelo próprio estabelecimento e nas operações com energia elétrica, gasolina automotiva e álcool carburante.

Confira nosso post sobre o ICMS de SC.

| Alíquota | NCM | EX | Descrição |

|---|---|---|---|

| 25 % | 2203 | – | Cervejas e chope |

| 25 % | 2204 | – | Demais bebidas alcoólicas |

| 25 % | 2205 | – | Demais bebidas alcoólicas |

| 25 % | 2206 | – | Demais bebidas alcoólicas |

| 25 % | 2402 | – | Cigarro, cigarrilha, charuto e outros produtos manufaturados de fumo |

| 25 % | 2403 | – | Cigarro, cigarrilha, charuto e outros produtos manufaturados de fumo |

| 25 % | 3303 | – | Perfumes e cosméticos |

| 25 % | 3304 | – | Perfumes e cosméticos (exceto protetor solar) |

| 17 % | 3304 | – | Protetor solar |

| 25 % | 3305 | – | Perfumes e cosméticos |

| 25 % | 3307 | – | Perfumes e cosméticos |

| 25 % | 43 | – | Peleteria e suas obras e peleteria artificial |

| 25 % | 8801.00.00 | – | Asas-delta |

| 25 % | 8801.00.00 | – | Balões e dirigíveis |

| 25 % | 93 | – | Armas e munições, suas partes e acessórios |

| 12 % | – | – | Serviço de transporte aéreo |

| 12 % | – | – | Energia elétrica de consumo domiciliar, até os primeiros 150 Kw |

| 12 % | – | – | Energia elétrica destinada a produtor rural e cooperativas rurais redistribuidoras, na parte que não exceder a 500 Kw mensais por produtor rural |

| 12 % | – | – | Prestações de serviço de transporte rodoviário, ferroviário e aquaviário de passageiros |

| 12 % | – | – | Carnes e miudezas comestíveis frescas, resfriadas, congeladas ou temperadas de aves das espécies domésticas |

| 12 % | – | – | Carnes e miudezas comestíveis frescas, resfriadas, congeladas de bovino, bufalino, suíno, ovino, caprino e coelho |

| 12 % | – | – | Charque e carne de sol |

| 12 % | – | – | Erva-mate beneficiada, inclusive com adição de açúcar, espécies vegetais ou aromas |

| 12 % | – | – | Açúcar |

| 12 % | – | – | Café torrado em grão ou moído |

| 12 % | – | – | Farinha de trigo, de milho e de mandioca e de arroz |

| 12 % | – | – | Manteiga |

| 12 % | – | – | Banha de porco prensada |

| 12 % | – | – | Óleo refinado de soja e milho |

| 12 % | – | – | Margarina e creme vegetal |

| 12 % | – | – | Espaguete, macarrão e aletria |

| 12 % | – | – | Pão |

| 12 % | – | – | Sardinha em lata |

| 12 % | – | – | Vinagre |

| 12 % | – | – | Sal de cozinha |

| 12 % | – | – | Queijo |

| 12 % | – | – | Animais vivos: das espécies cavalar, asinina e muar |

| 12 % | – | – | Animais vivos: da espécie bovina |

| 12 % | – | – | Animais vivos: da espécie suína |

| 12 % | – | – | Animais vivos: das espécies ovina e caprina |

| 12 % | – | – | Animais vivos: aves das espécies domésticas |

| 12 % | – | – | Animais vivos: coelhos |

| 12 % | – | – | Animais vivos: abelha rainha |

| 12 % | – | – | Animais vivos: chinchila |

| 12 % | – | – | Peixes e crustáceos, moluscos: peixes frescos, congelados ou resfriados |

| 12 % | – | – | Peixes e crustáceos, moluscos: crustáceos mesmo sem casca vivos, frescos, congelados ou resfriados |

| 12 % | – | – | Peixes e crustáceos, moluscos: moluscos, com ou sem concha, vivos, frescos, congelados ou resfriados |

| 12 % | – | – | Produtos hortícolas, plantas, raízes e tubérculos, comestíveis frescos: batata |

| 12 % | – | – | Produtos hortícolas, plantas, raízes e tubérculos, comestíveis frescos: tomates |

| 12 % | – | – | Produtos hortícolas, plantas, raízes e tubérculos, comestíveis frescos: cebolas, alho comum, alho-poró e outros produtos aliáceos |

| 12 % | – | – | Produtos hortícolas, plantas, raízes e tubérculos, comestíveis frescos: couves, couve-flor, repolho ou couve frisada, couve-rábano e produtos comestíveis semelhantes |

| 12 % | – | – | Produtos hortícolas, plantas, raízes e tubérculos, comestíveis frescos: cenouras, nabos, beterrabas para salada, cercefi, aipo-rábano, rabanetes, e raízes comestíveis semelhantes |

| 12 % | – | – | Produtos hortícolas, plantas, raízes e tubérculos, comestíveis frescos: pepinos e pepininhos |

| 12 % | – | – | Produtos hortícolas, plantas, raízes e tubérculos, comestíveis frescos: ervilhas, feijão, grão de bico, lentilhas e outros legumes de vagem legumes com ou sem vagem |

| 12 % | – | – | Produtos hortícolas, plantas, raízes e tubérculos, comestíveis frescos: alcachofras |

| 12 % | – | – | Produtos hortícolas, plantas, raízes e tubérculos, comestíveis frescos: beringelas |

| 12 % | – | – | Produtos hortícolas, plantas, raízes e tubérculos, comestíveis frescos: aipo |

| 12 % | – | – | Produtos hortícolas, plantas, raízes e tubérculos, comestíveis frescos: cogumelos |

| 12 % | – | – | Produtos hortícolas, plantas, raízes e tubérculos, comestíveis frescos: pimentões e pimentas |

| 12 % | – | – | Produtos hortícolas, plantas, raízes e tubérculos, comestíveis frescos: espinafres |

| 12 % | – | – | Produtos hortícolas, plantas, raízes e tubérculos, comestíveis frescos: raízes de mandioca, de araruta e de salepo, topinambos, batatas-doces, inhame e outras raízes e tubérculos comestíveis |

| 12 % | – | – | Frutas frescas |

| 12 % | – | – | Café, chá, mate e especiarias: café não torrado |

| 12 % | – | – | Café, chá, mate e especiarias: chá em folhas frescas |

| 12 % | – | – | Café, chá, mate e especiarias: mate em rama ou cancheada |

| 12 % | – | – | Café, chá, mate e especiarias: baunilha |

| 12 % | – | – | Café, chá, mate e especiarias: canela e flores de caneleira |

| 12 % | – | – | Café, chá, mate e especiarias: cravo-da-índia (frutos, flores e pedúnculos) |

| 12 % | – | – | Café, chá, mate e especiarias: noz-moscada, macis, amomos e cardamomos |

| 12 % | – | – | Café, chá, mate e especiarias: sementes de anis, badiana, funcho, coentro, cominho e de alcaravia, bagas de zimbro |

| 12 % | – | – | Café, chá, mate e especiarias: gengibre, açafrão-da-terra (curcuma), tomilho, louro |

| 12 % | – | – | Cereais: trigo |

| 12 % | – | – | Cereais: centeio |

| 12 % | – | – | Cereais: cevada |

| 12 % | – | – | Cereais: aveia |

| 12 % | – | – | Cereais: milho em espiga ou grão |

| 12 % | – | – | Cereais: arroz, inclusive descascado |

| 12 % | – | – | Cereais: sorgo |

| 12 % | – | – | Cereais: trigo mourisco, painço e alpiste |

| 12 % | – | – | Sementes e frutos oleaginosos, palhas e forragens: soja |

| 12 % | – | – | Sementes e frutos oleaginosos, palhas e forragens: amendoins não torrados, mesmo descascados |

| 12 % | – | – | Sementes e frutos oleaginosos, palhas e forragens: copra |

| 12 % | – | – | Sementes e frutos oleaginosos, palhas e forragens: sementes de linho, colza, girassol, algodão, rícino, gergelim, mostarda |

| 12 % | – | – | Sementes e frutos oleaginosos, palhas e forragens: cana-de-açúcar |

| 12 % | – | – | Fumo em folha |

| 12 % | – | – | Lenha e madeiras em toras |

| 12 % | – | – | Casulos de bicho-da-seda |

| 12 % | – | – | Ovos de aves, com casca, frescos |

| 12 % | – | – | Mel natural |

| 12 % | – | – | Óleo diesel |

| 12 % | – | – | Coque de carvão mineral |

| 12 % | 6910.10.00 | – | Pias, lavatórios, colunas para lavatórios, banheiros, bidês, sanitários e caixas de descarga, mictórios e aparelhos fixos semelhantes para uso sanitário, de porcelana ou cerâmica |

| 12 % | 6910.90.00 | – | Pias, lavatórios, colunas para lavatórios, banheiros, bidês, sanitários e caixas de descarga, mictórios e aparelhos fixos semelhantes para uso sanitário, de porcelana ou cerâmica |

| 12 % | 6907 | – | Ladrilhos e placas de cerâmica, exclusivamente para pavimentação ou revestimento |

| 12 % | 6908 | – | Ladrilhos e placas de cerâmica, exclusivamente para pavimentação ou revestimento |

| 12 % | 6810.11.00 | – | Blocos de concreto |

| 12 % | 6810.19.00 | – | Telhas e lajes planas pré-fabricadas |

| 12 % | 6810.91.00 | – | Painéis de lajes |

| 12 % | 6810.99.00 | – | Pré-lajes |

| 12 % | 2505.10.00 | – | Areia |

| 12 % | 3922.10 | – | Plásticos: pias e lavatórios |

| 12 % | 3925.90.00 | – | Plásticos: calhas beiral e respectivos acessórios, para chuva |

| 12 % | 3917.2 | – | Plásticos: tubos soldáveis para água fria |

| 12 % | 3917.2 | – | Plásticos: tubos soldáveis para esgoto |

| 12 % | 3917.4 | – | Plásticos: conexões soldáveis para água fria (incluídas as conexões soldáveis com um dos lados com rosca ou com bucha de latão) |

| 12 % | 3917.4 | – | Plásticos: conexões soldáveis para esgoto |

| 12 % | 8481.80.19 | – | Plásticos: torneiras (incluídas as válvulas de esgotamento d'água que componham os kits de torneiras) |

| 12 % | 3922.20.00 | – | Plásticos: assentos e tampas, para sanitário |

| 12 % | 3922.90.00 | – | Plásticos: caixas de descarga para sanitário |

| 12 % | 3925.10 | – | Plásticos: caixas d’água de até 4.000 litros |

| 12 % | 8481.80.93 | – | Plásticos: registros de pressão ou gaveta |

| 12 % | 8481.80.95 | – | Plásticos: registros de esfera |

| 12 % | 4408 | – | Madeira e seus derivados de reflorestamento: tábuas |

| 12 % | 4408 | – | Madeira e seus derivados de reflorestamento: caibros e sarrafos |

| 12 % | 4408 | – | Madeira e seus derivados de reflorestamento: assoalhos e forros |

| 12 % | 4418.20 | – | Madeira e seus derivados de reflorestamento: janelas, portas, caixilhos, alizares, com ou sem revestimento de lâmina de outras madeiras não reflorestadas ou materiais sintéticos ou "kit porta pronta" acabado com acessórios |

| 12 % | 3925.10 | – | Fibrocimento: caixas d’água de até 4.000 litros |

| 12 % | 6811.20.00 | – | Fibrocimento: telhas de até 5 mm de espessura |

| 12 % | 7005.2 | – | Vidros planos de até 3 mm de espessura |

| 12 % | 7324.10 | – | Cubas e pias de aço inoxidável de até 1,30 m de comprimento, para cozinha (compreende somente as cubas simples e as pias dotadas de apenas uma cuba; não incluídos os produtos acompanhados de acessórios, tais como escorredores e trituradores, exceto da respectiva válvula de esgotamento d'água) |

| 12 % | 7308.30 | – | Portas, janelas, caixilhos, alizares e soleiras, de ferro |

| 12 % | 8302 | – | Ferragens para portas e janelas, com acabamento de ferro zincado |

| 12 % | 8538.10.00 | – | Quadros para medidor de luz monofásico |

| 12 % | 8481.80.1 | – | Metais sanitários: torneiras de pressão para pia ou lavatório, de cartucho rotativo e sem misturador, com acabamento em metal cromado (incluídas as válvulas de esgotamento d'água que componham os kits de torneiras) |

| 12 % | 8481.80.1 | – | Metais sanitários: registros de pressão ou gaveta |

| 12 % | 8544.11 | – | Fios elétricos de cobre de até 6 mm de diâmetro, isolados para até 750 Volts |

| 12 % | 8701.20.00 | – | Tratores rodoviários para semi-reboques: caminhão-trator do tipo comercial ou comum, inclusive adaptado ou reforçado |

| 12 % | 8701.20.00 | – | Tratores rodoviários para semi-reboques: outros |

| 12 % | 8702.10.00 | – | Veículos automóveis para o transporte de dez pessoas ou mais, incluindo o motorista (condutor) com motor de pistão, de ignição por compressão (diesel ou semidiesel): Ônibus, mesmo articulados, com capacidade para mais de 20 passageiros |

| 12 % | 8702.20.00 | – | Veículos automóveis para o transporte de dez pessoas ou mais, incluindo o motorista (condutor) com motor de pistão, de ignição por compressão (diesel ou semidiesel): Ônibus, mesmo articulados, com capacidade para mais de 20 passageiros |

| 12 % | 8702.10.00 | – | Veículos automóveis para o transporte de dez pessoas ou mais, incluindo o motorista (condutor) com motor de pistão, de ignição por compressão (diesel ou semidiesel): Ônibus-leito, com capacidade para até 20 passageiros |

| 12 % | 8702.10.00 | – | Veículos automóveis para o transporte de dez pessoas ou mais, incluindo o motorista (condutor) com motor de pistão, de ignição por compressão (diesel ou semidiesel): Outros |

| 12 % | 8702.90.10 | – | Veículos automóveis para o transporte de dez pessoas ou mais, incluindo o motorista (condutor): Outros veículos automóveis para o transporte de dez pessoas ou mais, incluindo o motorista (condutor) |

| 12 % | 8702.90.90 | – | Veículos automóveis para o transporte de dez pessoas ou mais, incluindo o motorista (condutor): Outros veículos automóveis para o transporte de dez pessoas ou mais, incluindo o motorista (condutor) |

| 12 % | 8703.21.00 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Outros de cilindrada não superior a 1.000 cm³ |

| 12 % | 8703.22.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Automóveis de passageiros com motor a gasolina de cilindrada superior a 1.000 cm³, mas não superior a 1.500 cm³ |

| 12 % | 8703.22.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Automóveis de passageiros com motor a gasolina de cilindrada superior a 1.000 cm³, mas não superior a 1.500 cm³ |

| 12 % | 8703.22.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Automóveis de passageiros com motor a álcool de cilindrada superior a 1.000 cm³, mas não superior a 1.500 cm³ |

| 12 % | 8703.22.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Automóveis de passageiros com motor a álcool de cilindrada superior a 1.000 cm³, mas não superior a 1.500 cm³ |

| 12 % | 8703.22.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Jipes de cilindrada superior a 1.000 cm³, mas não superior a 1.500 cm³ |

| 12 % | 8703.22.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Jipes de cilindrada superior a 1.000 cm³, mas não superior a 1.500 cm³ |

| 12 % | 8703.22.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Veículos de uso misto de cilindrada superior a 1.000 cm³, mas não superior a 1.500 cm³ |

| 12 % | 8703.22.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Veículos de uso misto de cilindrada superior a 1.000 cm³, mas não superior a 1.500 cm³ |

| 12 % | 8703.22.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Outros de cilindrada superior a 1.000 cm³, mas não superior a 1.500 cm³ |

| 12 % | 8703.22.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Outros de cilindrada superior a 1.000 cm³, mas não superior a 1.500 cm³ |

| 12 % | 8703.23.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Automóveis de passageiros com motor a gasolina de até 100 HP de potência SAE e cilindrada superior a 1.500 cm³, mas não superior a 3.000 cm³ |

| 12 % | 8703.23.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Automóveis de passageiros com motor a gasolina de até 100 HP de potência SAE e cilindrada superior a 1.500 cm³, mas não superior a 3.000 cm³ |

| 12 % | 8703.23.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Automóveis de passageiros com motor a gasolina de mais de 100 HP de potência SAE e cilindrada superior a 1.500 cm³, mas não superior a 3.000 cm³ |

| 12 % | 8703.23.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Automóveis de passageiros com motor a gasolina de mais de 100 HP de potência SAE e cilindrada superior a 1.500 cm³, mas não superior a 3.000 cm³ |

| 12 % | 8703.23.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Automóveis de passageiros com motor a álcool de até 100 HP de potência SAE e cilindrada superior a 1.500 cm³, mas não superior a 3.000 cm³ |

| 12 % | 8703.23.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Automóveis de passageiros com motor a álcool de até 100 HP de potência SAE e cilindrada superior a 1.500 cm³, mas não superior a 3.000 cm³ |

| 12 % | 8703.23.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Automóveis de passageiros com motor a álcool de mais de 100 HP de potência SAE e cilindrada superior a 1.500 cm³, mas não superior a 3.000 cm³ |

| 12 % | 8703.23.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Automóveis de passageiros com motor a álcool de mais de 100 HP de potência SAE e cilindrada superior a 1.500 cm³, mas não superior a 3.000 cm³ |

| 12 % | 8703.23.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Ambulância de cilindrada superior a 1.500 cm³, mas não superior a 3.000 cm³ |

| 12 % | 8703.23.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Ambulância de cilindrada superior a 1.500 cm³, mas não superior a 3.000 cm³ |

| 12 % | 8703.23.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Jipes de cilindrada superior a 1500 cm³, mas não superior a 3.000 cm³ |

| 12 % | 8703.23.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Jipes de cilindrada superior a 1500 cm³, mas não superior a 3.000 cm³ |

| 12 % | 8703.23.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Veículos de uso misto de cilindrada superior a 1.500 cm³, mas não superior a 3.000 cm³ |

| 12 % | 8703.23.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Veículos de uso misto de cilindrada superior a 1.500 cm³, mas não superior a 3.000 cm³ |

| 12 % | 8703.24.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Automóveis de passageiros com motor a gasolina de cilindrada superior a 3.000 cm³ |

| 12 % | 8703.24.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Automóveis de passageiros com motor a gasolina de cilindrada superior a 3.000 cm³ |

| 12 % | 8703.24.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Ambulância de cilindrada superior a 3.000 cm³ |

| 12 % | 8703.24.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Ambulância de cilindrada superior a 3.000 cm³ |

| 12 % | 8703.24.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Jipes de cilindrada superior a 3.000 cm³ |

| 12 % | 8703.24.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Jipes de cilindrada superior a 3.000 cm³ |

| 12 % | 8703.24.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Veículos de uso misto de cilindrada superior a 3.000 cm³ |

| 12 % | 8703.24.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Veículos de uso misto de cilindrada superior a 3.000 cm³ |

| 12 % | 8703.24.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Outros de cilindrada superior a 3000 cm³ |

| 12 % | 8703.24.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos com motor de pistão alternativo, ignição por centelha (faísca): Outros de cilindrada superior a 3000 cm³ |

| 12 % | 8703.32.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos, com motor de pistão, de ignição por compressão (diesel e semidiesel): Jipes de cilindrada superior a 1.500 cm³, mas não superior a 2.500 cm³ |

| 12 % | 8703.32.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos, com motor de pistão, de ignição por compressão (diesel e semidiesel): Jipes de cilindrada superior a 1.500 cm³, mas não superior a 2.500 cm³ |

| 12 % | 8703.32.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos, com motor de pistão, de ignição por compressão (diesel e semidiesel): Veículos de uso misto de cilindrada superior a 1.500 cm³, mas não superior a 2.500 cm³ |

| 12 % | 8703.32.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos, com motor de pistão, de ignição por compressão (diesel e semidiesel): Veículos de uso misto de cilindrada superior a 1.500 cm³, mas não superior a 2.500 cm³ |

| 12 % | 8703.33.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos, com motor de pistão, de ignição por compressão (diesel e semidiesel): Ambulância de cilindrada superior a 2.500 cm³ |

| 12 % | 8703.33.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos, com motor de pistão, de ignição por compressão (diesel e semidiesel): Ambulância de cilindrada superior a 2.500 cm³ |

| 12 % | 8703.33.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos, com motor de pistão, de ignição por compressão (diesel e semidiesel): Jipes de cilindrada superior a 2.500 cm³ |

| 12 % | 8703.33.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos, com motor de pistão, de ignição por compressão (diesel e semidiesel): Jipes de cilindrada superior a 2.500 cm³ |

| 12 % | 8703.33.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos, com motor de pistão, de ignição por compressão (diesel e semidiesel): Veículos de uso misto de cilindrada superior a 2.500 cm³ |

| 12 % | 8703.33.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos, com motor de pistão, de ignição por compressão (diesel e semidiesel): Veículos de uso misto de cilindrada superior a 2.500 cm³ |

| 12 % | 8703.33.10 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos, com motor de pistão, de ignição por compressão (diesel e semidiesel): Outros de cilindrada superior a 2.500 cm³ |

| 12 % | 8703.33.90 | – | Automóveis de passageiros e outros veículos automóveis principalmente concebidos para o transporte de pessoas. Veículos, com motor de pistão, de ignição por compressão (diesel e semidiesel): Outros de cilindrada superior a 2.500 cm³ |

| 12 % | 8706.00.10 | – | Chassis com motor para veículos automóveis para ônibus e microônibus |

| 12 % | 8706.00.90 | – | Chassis com motor para veículos automóveis para caminhões |

| 12 % | 8711 | – | Motocicletas (incluídos os ciclomotores) e outros ciclos equipados com motor auxiliar, mesmo com carro lateral; carros laterais |

| 12 % | 8427.20.90 | – | Veículos pesados: Empilhadeira |

| 12 % | 8428.10.00 | – | Veículos pesados: Transpaleteira |

| 12 % | 8429.11.90 | – | Veículos pesados: Trator de Esteiras |

| 12 % | 8429.20.90 | – | Veículos pesados: Motoniveladora |

| 12 % | 8429.40.00 | – | Veículos pesados:Rolo Compactador |

| 12 % | 8429.51.92 | – | Veículos pesados: Mini Retroescavadeira |

| 12 % | 8429.51.99 | – | Veículos pesados: Pá Carregadeira |

| 12 % | 8429.52.19 | – | Veículos pesados: Escavadeira Hidráulica |

| 12 % | 8429.59.00 | – | Veículos pesados: Retroescavadeira |

| 12 % | – | – | Arroz polido, parboilizado polido, parboilizado integral e integral, exceto se adicionado a outros ingredientes ou temperos |

| 12 % | 1901.20.00 | – | Misturas e pastas para a preparação de pães |

| 12 % | – | – | Feijão |

| 12 % | – | – | Mel |

| 12 % | – | – | Carnes e miudezas comestíveis temperadas de suíno, ovino, caprino e coelho |

| 12 % | 1604.13.90 | – | Manjuba boca torta (Cetengraulis edentulus) em lata |

| 12 % | 6810.99.00 | – | Pré-moldados |

| 12 % | 68.10.91.0 | – | Pré-lajes |

| 12 % | 8703.40.00 | – | Veículos elétricos ou híbridos: Outros veículos, equipados para propulsão, simultaneamente, com um motor de pistão alternativo de ignição por centelha (faísca) e um motor elétrico, exceto os suscetíveis de serem carregados por conexão com uma fonte externa de energia elétrica |

| 12 % | 8703.50.00 | – | Veículos elétricos ou híbridos: Outros veículos, equipados para propulsão simultaneamente com um motor de pistão de ignição por compressão (diesel ou semidiesel) e um motor elétrico, exceto os suscetíveis de serem carregados por conexão com uma fonte externa de energia elétrica |

| 12 % | 8703.60.00 | – | Veículos elétricos ou híbridos: Outros veículos, equipados para propulsão simultaneamente com um motor de pistão alternativo de ignição por centelha (faísca) e um motor elétrico, suscetíveis de serem carregados por conexão com uma fonte externa de energia elétrica |

| 12 % | 8703.70.00 | – | Veículos elétricos ou híbridos: Outros veículos, equipados para propulsão simultaneamente com um motor de pistão de ignição por compressão (diesel ou semidiesel) e um motor elétrico, suscetíveis de serem carregados por conexão com uma fonte externa de energia elétrica |

| 12 % | 8703.80.00 | – | Veículos elétricos ou híbridos: Outros veículos, equipados unicamente com motor elétrico para propulsão |

| 12 % | 8716.3 | – | Reboque e semirreboques, para quaisquer veículos: Outros reboques e semirreboques, para transporte de mercadorias |

| 12 % | 8707.90.90 | – | Carroçarias para os veículos automóveis da posição 8701 a posição 8705, incluindo as cabinas: Carroçarias para os veículos automóveis da posição 8704 |

| 12 % | 8903 | – | Iates e outros barcos e embarcações de recreio ou de esporte, exceto barcos a remos e canoas |

| 12 % | 6803.00.00 | – | Ardósia natural trabalhada e obras de ardósia natural ou aglomerada |

| 12 % | 6810.91.00 | – | Elementos pré-fabricados para a construção ou engenharia civil de cimento, de concreto (Betão) ou de pedra artificial, mesmo armados |

| 12 % | 6904.10.00 | – | Produtos de cerâmica vermelha: tijolos de cerâmica |

| 12 % | 6905.10.00 | – | Produtos de cerâmica vermelha: telhas de cerâmica |

| 12 % | 6906.00.00 | – | Produtos de cerâmica vermelha: tubos, calhas ou algerozes e acessórios para canalizações, de cerâmica |

| 12 % | 7314.20.00 | – | Telas eletrossoldadas |

| 12 % | 9403.60.00 | – | Conjunto de banheiro com ou sem cuba e pia |

| 12 % | 6810.99 | – | Conjunto de banheiro com ou sem cuba e pia: cubas, pias ou lavatórios de materiais sintéticos |

| 25 % | 2208 | – | Demais bebidas alcoólicas |

| 17 % | – | – | Operações de importação de mercadorias ou bens integrantes de remessa postal ou de encomenda aérea internacional |

| 12 % | – | – | Fornecimento de alimentação em bares, restaurantes e estabelecimentos similares |

| 12 % | – | – | Leite |

| 1,3900 R$/Kg | – | – | Gás Liquefeito de Petróleo (GLP) |

| 1,1200 R$/L | – | – | Óleo Diesel |

| 1,3900 R$/Kg | – | – | Gás Liquefeito de Gás Natural (GLGN) |

| 1,1200 R$/L | – | – | Biodiesel |

| 1,4700 R$/L | – | – | Gasolina |

| 1,4700 R$/L | – | – | Etanol Anidro Combustível (EAC) |

| 12 % | 8704.60.00 | – | Veículos automóveis para transporte de mercadorias: outros veículos, equipados unicamente com motor elétrico para propulsão |

| 12 % | 8704.5 | – | Veículos automóveis para transporte de mercadorias: outros veículos, equipados para propulsão simultaneamente com motor de pistão de ignição por centelha (faísca) e motor elétrico |

| 12 % | 8704.4 | – | Veículos automóveis para transporte de mercadorias: outros veículos, equipados para propulsão simultaneamente com motor de pistão de ignição por compressão (diesel ou semidiesel) e motor elétrico |

| 12 % | 8704.10 | – | Veículos automóveis para transporte de mercadorias: dumpers concebidos para serem utilizados fora de rodovias |

| 12 % | 8704.2 | – | Veículos automóveis para transporte de mercadorias: outros veículos, equipados para propulsão unicamente com motor de pistão, de ignição por compressão (diesel ou semidiesel) |

| 12 % | 8704.3 | – | Veículos automóveis para transporte de mercadorias: outros veículos, equipados para propulsão unicamente com motor de pistão, de ignição por centelha (faísca) |

.

Tabela ICMS 2025 – Paraná

Não havendo alíquota específica, aplica-se a regra geral – alíquota de 19,5%, conforme expresso no artigo 17, inciso V, do RICMS/PR. Importante atentar-se à aplicabilidade do diferimento parcial, contido no artigo 28, inciso I, do anexo VIII. Confira nosso post sobre o ICMS de PR.

| Alíquota | FECOP | Alíquota Efetiva | NCM | EX | Descrição |

|---|---|---|---|---|---|

| 7% | - | 7% | - | - | Alimentos; quando destinados à merenda escolar; nas vendas a órgãos da administração federal; estadual ou municipal |

| 12% | - | 12% | - | - | Animais vivos |

| 12% | - | 12% | - | - | Calcário |

| 12% | - | 12% | - | - | Gesso |

| 12% | - | 12% | - | - | Farinha de trigo |

| 12% | - | 12% | 8417 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8418 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8419 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8420 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8421 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8422 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8424 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8434 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8435 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8436 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8437 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8438 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8439 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8440 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8441 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8442 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8443 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8444 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8445 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8446 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8447 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8448 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8449 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8451 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8453 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8454 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8455 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8456 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8457 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8458 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8459 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8460 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8461 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8462 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8463 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8464 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8465 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8468 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8474 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8475 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8476 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8477 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8478 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8479 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8480 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 8515 | - | Máquinas e aparelhos industriais (exceto peças e partes) |

| 12% | - | 12% | 1902 | - | Massas alimentícias; desde que não consumidas no próprio local |

| Vide observações | - | * | - | - | Óleo diesel |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural: abóbora; abobrinha; acelga; agrião; aipim; aipo; alcachofra; alecrim; alface; alfavaca; alfazema; algodão em caroço; almeirão; alpiste; amendoim; a neto; anis; araruta; arroz; arruda; aspargo; aveia e azedim |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:batata; batata-doce; beringela; bertalha; beterraba; beterraba de açúcar; brócolis; brotos de feijão; brotos de samambaia e brotos de bambu |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:cacateira; cambuquira; camomila; cana-de-açúcar; cará; cardo; carnes e miúdos comestíveis frescos; resfriados ou congelados; de bovinos; suínos; caprinos; ovinos; coelhos e aves; casulos do bicho-da-seda; catalonha; cebola; cebolinha; cenoura; centeio; cevada; chá em folhas; chicória; chuchu; coentro; cogumelo; colza; cominho; couve e couve-flor |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:endivia; erva-cidreira; erva-de-santa maria; erva-doce; erva-mate; ervilha; escarola e espinafre |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:feijão; folhas usadas na alimentação humana; frutas frescas; fumo em folha e funcho |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:gengibre; gergelim; girassol; gobo e grão-de-bico |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:hortelã |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:inhame |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:jiló |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:leite; lenha; lentilha e losna |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:macaxeira; madeira em toras; mamona; mandioca; manjericão; manjerona; maxixe; milho em espiga e em grão; morango e mostarda |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:nabo e nabiça |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:ovos de aves |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:palmito; peixes frescos; resfriados ou congelados; pepino; pimentão e pimenta |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:quiabo |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:rabanete; raiz-forte; rami em broto; repolho; repolho-chinês; rúcula e ruibarbo |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:salsão; salsa; segurelha e sorgo |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:taioba; tampala; tomate; tomilho; tremoço e trigo |

| 12% | - | 12% | - | - | Produtos avícolas e agropecuários; desde que em estado natural:vagem |

| 12% | - | 12% | 1905 | - | Produtos de padaria; pastelaria ou da indústria de bolachas e biscoitos; mesmo adicionados de cacau; hóstias; cápsulas vazias para medicamentos; obreias; pastas secas de farinha; amido ou fécula; em folhas; e produtos semelhantes |

| 12% | - | 12% | 2106.90.90 | - | Refeições industriais |

| 12% | - | 12% | - | - | Sêmens; embriões; ovos férteis; girinos e alevinos |

| 12% | - | 12% | - | - | Serviços de transporte |

| 12% | - | 12% | - | - | Tijolo; telha; tubo e manilha que; na sua fabricação; tenha sido utilizado argila ou barro |

| 12% | - | 12% | 8201 | - | Tratores; microtratores; máquinas e implementos; agropecuários e agrícolas (excetuados peças e partes) |

| 12% | - | 12% | 8432 | - | Tratores; microtratores; máquinas e implementos; agropecuários e agrícolas (excetuados peças e partes) |

| 12% | - | 12% | 8436 | - | Tratores; microtratores; máquinas e implementos; agropecuários e agrícolas (excetuados peças e partes) |

| 12% | - | 12% | 8437 | - | Tratores; microtratores; máquinas e implementos; agropecuários e agrícolas (excetuados peças e partes) |

| 12% | - | 12% | 8701 | - | Tratores; microtratores; máquinas e implementos; agropecuários e agrícolas (excetuados peças e partes) |

| 12% | - | 12% | 8433.20.90 | - | Tratores; microtratores; máquinas e implementos; agropecuários e agrícolas (excetuados peças e partes) |

| 12% | - | 12% | 8433.51.00 | - | Tratores; microtratores; máquinas e implementos; agropecuários e agrícolas (excetuados peças e partes) |

| 12% | - | 12% | 8433.59.90 | - | Tratores; microtratores; máquinas e implementos; agropecuários e agrícolas (excetuados peças e partes) |

| 12% | - | 12% | 8433.90.90 | - | Tratores; microtratores; máquinas e implementos; agropecuários e agrícolas (excetuados peças e partes) |

| 10% | 2% | 12% | 8702.10.00 | - | Veículos automotores novos; sujeitos à substituição tributária: Veículos automóveis para transporte de 10 pessoas ou mais; incluindo o motorista; unicamente com motor de pistão; de ignição por compressão (diesel ou semidiesel); com volume interno de habitáculo; destinado a passageiros e motorista; superior a 6 m³; mas inferior a 9 m³ |

| 10% | 2% | 12% | 8703.23.10 | - | Veículos automotores novos; sujeitos à substituição tributária: Automóveis unicamente com motor de pistão alternativo de ignição por centelha (faísca*); de cilindrada superior a 1500 cm³; mas não superior a 3000 cm³; com capacidade de transporte de pessoas sentadas inferior ou igual a 6; incluído o condutor; exceto carro celular; carro funerário e automóveis de corrida |

| 10% | 2% | 12% | 8703.23.90 | - | Veículos automotores novos; sujeitos à substituição tributária: Outros automóveis unicamente com motor de pistão alternativo de ignição por centelha (faísca*); de cilindrada superior a 1500 cm³; mas não superior a 3000 cm³; exceto carro celular; carro funerário e automóveis de corrida |

| 10% | 2% | 12% | 8703.24.10 | - | Veículos automotores novos; sujeitos à substituição tributária: Automóveis unicamente com motor de pistão alternativo de ignição por centelha (faísca*); de cilindrada superior a 3000 cm³; com capacidade de transporte de pessoas sentadas inferior ou igual a 6; incluído o condutor; exceto carro celular; carro funerário e automóveis de corrida |

| 10% | 2% | 12% | 8703.24.90 | - | Veículos automotores novos; sujeitos à substituição tributária: Outros automóveis unicamente com motor de pistão alternativo de ignição por centelha (faísca*); de cilindrada superior a 3000 cm³; exceto carro celular; carro funerário e automóveis de corrida |

| 10% | 2% | 12% | 8703.32.10 | - | Veículos automotores novos; sujeitos à substituição tributária: Automóveis unicamente com motor diesel ou semidiesel; de cilindrada superior a 1500 cm³; mas não superior a 2500 cm³; com capacidade de transporte de pessoas sentadas inferior ou igual a 6; incluído o condutor; exceto ambulância; carro celular e carro funerário |

| 10% | 2% | 12% | 8703.32.90 | - | Veículos automotores novos; sujeitos à substituição tributária: Outros automóveis unicamente com motor diesel ou semidiesel; de cilindrada superior a 1500 cm³; mas não superior a 2500 cm³; exceto ambulância; carro celular e carro funerário |

| 10% | 2% | 12% | 8703.33.10 | - | Veículos automotores novos; sujeitos à substituição tributária: Automóveis unicamente com motor diesel ou semidiesel; de cilindrada superior a 2500 cm³; com capacidade de transporte de pessoas sentadas inferior ou igual a 6; incluído o condutor; exceto carro celular e carro funerário |

| 10% | 2% | 12% | 8703.33.90 | - | Veículos automotores novos; sujeitos à substituição tributária: Outros automóveis unicamente com motor diesel ou semidiesel; de cilindrada superior a 2500 cm³; exceto carro celular e carro funerário |

| 10% | 2% | 12% | 8704.21.10 | - | Veículos automotores novos; sujeitos à substituição tributária: Veículos automóveis para transporte de mercadorias; de peso em carga máxima não superior a 5 toneladas; chassis com motor a diesel ou semidiesel e cabina; exceto caminhão de peso em carga máxima superior a 3;9 toneladas |

| 10% | 2% | 12% | 8704.21.20 | - | Veículos automotores novos; sujeitos à substituição tributária: Veículos automóveis para transporte de mercadorias; de peso em carga máxima não superior a 5 toneladas; com motor a diesel ou semidiesel com caixa basculante; exceto caminhão de peso em carga máxima superior a 3;9 toneladas |

| 10% | 2% | 12% | 8704.21.30 | - | Veículos automotores novos; sujeitos à substituição tributária: Veículos automóveis para transporte de mercadorias; de peso em carga máxima não superior a 5 toneladas; frigoríficos ou isotérmicos; com motor diesel ou semidiesel; exceto caminhão de peso em carga máxima superior a 3;9 toneladas |

| 10% | 2% | 12% | 8704.21.90 | - | Veículos automotores novos; sujeitos à substituição tributária: Outros veículos automóveis para transporte de mercadorias; de peso em carga máxima não superior a 5 toneladas; com motor diesel ou semidiesel; exceto carro-forte para transporte de valores e caminhão de peso em carga máxima superior a 3;9 toneladas |

| 10% | 2% | 12% | 8701.20.00 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8702.10.00 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.21.10 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.21.20 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.21.30 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.21.90 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.22.10 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.23.10 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.23.20 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.23.30 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.23.90 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.31.10 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.31.20 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.31.30 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.31.90 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.32.10 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.32.20 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.32.30 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8704.32.90 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8706.00.10 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 10% | 2% | 12% | 8706.00.90 | - | Veículos; independente de sujeição ao regime da substituição tributária |

| 25% | - | 25% | 93 | - | Armas classificadas no capítulo 93 da TIPI |

| 25% | - | 25% | 93 | - | Munições classificadas no capítulo 93 da TIPI |

| 25% | - | 25% | 93 | - | Partes e acessórios de armas e munições classificadas no capítulo 93 da TIPI |

| 25% | - | 25% | 8801.00.00 | - | Balões e dirigíveis; planadores; asas voadoras e outros veículos aéreos; não concebidos para propulsão com motor |

| 25% | - | 25% | 8903 | - | Embarcações de esporte e de recreio |

| 25% | - | 25% | 43 | - | Peleteria e suas obras e peleteria artificial classificadas no capítulo 43 da TIPI |

| 23% | 2% | 25% | 3303 | - | Perfumes e cosméticos |

| 23% | 2% | 25% | 3304 | - | Perfumes e cosméticos |

| 23% | 2% | 25% | 3305 | - | Perfumes e cosméticos (exceto 3305.10.00) |

| 23% | 2% | 25% | 3307 | - | Perfumes e cosméticos (exceto 3307.20) |

| 19% | - | 19% | - | - | Energia elétrica (exceto a destinada à eletrificação rural) |

| 27% | 2% | 29% | 2402.10.00 | - | Fumo e sucedâneos; manufaturados |

| 27% | 2% | 29% | 2402.20.00 | - | Fumo e sucedâneos; manufaturados |

| 27% | 2% | 29% | 2402.90.00 | - | Fumo e sucedâneos; manufaturados |

| 27% | 2% | 29% | 2403.11.00 | - | Fumo e sucedâneos; manufaturados |

| 220300% | - | - | - | - | Cervejas e chopes (Ver alíquota 17.5% + 2% = 19.5% no texto) |

| 17.5 % | 2% | 19.5 % | 2204 | - | Bebidas alcoólicas |

| 27% | 2% | 29% | 2205 | - | Bebidas alcoólicas |

| 27% | 2% | 29% | 2206 | - | Bebidas alcoólicas |

| 27% | 2% | 29% | 2208 | - | Bebidas alcoólicas |

| 18% | - | 18% | - | - | Álcool anidro para fins combustíveis |

| 19.5 % | - | 19.5 % | - | - | Prestações de serviço de comunicação |

| 17.5 % | 2% | 19.5 % | 2201 | - | Água mineral |

| 17.5 % | 2% | 19.5 % | 7113 | - | Artefatos de joalheria e de ourivesaria; e suas partes |

| 17.5 % | 2% | 19.5 % | 7114 | - | Artefatos de joalheria e de ourivesaria; e suas partes |

| 18% | 2% | 20% | 2202 | - | Águas gaseificadas; adicionadas de açúcar ou de outros edulcorantes ou aromatizadas; refrigerantes; refrescos e outros; cervejas sem álcool e isotônicos |

| 17.5 % | 2% | 19.5 % | 2401 | - | Produtos de tabacaria |

| 17.5 % | 2% | 19.5 % | 2403 | - | Produtos de tabacaria |

| 17.5 % | 2% | 19.5 % | 2404 | - | Produtos de tabacaria |

| 10% | 2% | 12% | 8703.22.10 | - | Veículos automotores novos; sujeitos à substituição tributária: Automóveis unicamente com motor de pistão alternativo de ignição por centelha (faísca*); de cilindrada superior a 1000 cm³; mas não superior a 1500 cm³; com capacidade de transporte de pessoas sentadas inferior ou igual a 6; incluído o condutor; exceto carro celular |

| 10% | 2% | 12% | 8702.40.90 | - | Veículos automotores novos; sujeitos à substituição tributária: Veículos automóveis para transporte de 10 pessoas ou mais; incluindo o motorista; unicamente com motor elétrico para propulsão; com volume interno de habitáculo; destinado a passageiros e motorista; superior a 6 m³; mas inferior a 9 m³ |

| 10% | 2% | 12% | 8703.21.00 | - | Veículos automotores novos; sujeitos à substituição tributária: Automóveis unicamente com motor de pistão alternativo de ignição por centelha (faísca*); de cilindrada não superior a 1000 cm³ |

| 10% | 2% | 12% | 8703.22.90 | - | Veículos automotores novos; sujeitos à substituição tributária: Outros automóveis unicamente com motor de pistão alternativo de ignição por centelha (faísca*); de cilindrada superior a 1000 cm³; mas não superior a 1500 cm³; exceto carro celular |

| 17.5 % | 2% | 19.5 % | 2402 | - | Produtos de tabacaria |

| 10% | 2% | 12% | 8704.31.10 | - | Veículos automotores novos; sujeitos à substituição tributária: Veículos automóveis para transporte de mercadorias; de peso em carga máxima não superior a 5 toneladas; com motor a explosão; chassis e cabina; exceto caminhão de peso em carga máxima superior a 3;9 toneladas |

| 10% | 2% | 12% | 8704.31.20 | - | Veículos automotores novos; sujeitos à substituição tributária: Veículos automóveis para transporte de mercadorias; de peso em carga máxima não superior a 5 toneladas; com motor explosão com caixa basculante; exceto caminhão de peso em carga máxima superior a 3;9 toneladas |

| 10% | 2% | 12% | 8704.31.30 | - | Veículos automotores novos; sujeitos à substituição tributária: Veículos automóveis para transporte de mercadorias; de peso em carga máxima não superior a 5 toneladas; frigoríficos ou isotérmicos com motor explosão; exceto caminhão de peso em carga máxima superior a 3;9 toneladas |

| 10% | 2% | 12% | 8704.31.90 | - | Veículos automotores novos; sujeitos à substituição tributária: Outros veículos automóveis para transporte de mercadorias; de peso em carga máxima não superior a 5 toneladas; com motor a explosão; exceto carro-forte para transporte de valores e caminhão de peso em carga máxima superior a 3;9 toneladas |

| 10% | 2% | 12% | 8702.20.00 | - | Veículos automotores novos; sujeitos à substituição tributária: Veículos automóveis para transporte de 10 pessoas ou mais; incluindo o motorista; com motor de pistão; de ignição por compressão (diesel ou semidiesel) e um motor elétrico; com volume interno de habitáculo; destinado a passageiros e motorista; superior a 6 m³; mas inferior a 9 m³ |

| 10% | 2% | 12% | 8702.30.00 | - | Veículos automotores novos; sujeitos à substituição tributária: Veículos automóveis para transporte de 10 pessoas ou mais; incluindo o motorista; com motor de pistão alternativo; de ignição por centelha (faísca) e um motor elétrico; com volume interno de habitáculo; destinado a passageiros e motorista; superior a 6 m³; mas inferior a 9 m³ |

| 10% | 2% | 12% | 8702.90.00 | - | Veículos automotores novos; sujeitos à substituição tributária: Outros veículos automóveis para transporte de 10 pessoas ou mais; incluindo o motorista; com volume interno de habitáculo; destinado a passageiros e motorista; superior a 6 m³; mas inferior a 9 m³ |

| 10% | 2% | 12% | 8703.40.00 | - | Veículos automotores novos; sujeitos à substituição tributária: Automóveis equipados para propulsão; simultaneamente; com um motor de pistão alternativo de ignição por centelha (faísca*) e um motor elétrico; exceto os suscetíveis de serem carregados por conexão a uma fonte externa de energia elétrica; o carro celular e o carro funerário |

| 10% | 2% | 12% | 8703.50.00 | - | Veículos automotores novos; sujeitos à substituição tributária: Automóveis equipados para propulsão; simultaneamente; com um motor de pistão por compressão (diesel ou semidiesel) e um motor elétrico; exceto os suscetíveis de serem carregados por conexão a uma fonte externa de energia elétrica; exceto o carro celular e o carro funerário |

| 10% | 2% | 12% | 8703.60.00 | - | Veículos automotores novos; sujeitos à substituição tributária: Automóveis equipados para propulsão; simultaneamente; com um motor de pistão alternativo de ignição por centelha (faísca*) e um motor elétrico; suscetíveis de serem carregados por conexão a uma fonte externa de energia elétrica; exceto o carro celular e o carro funerário |

| 10% | 2% | 12% | 8703.70.00 | - | Veículos automotores novos; sujeitos à substituição tributária: Automóveis equipados para propulsão; simultaneamente; com um motor de pistão por compressão (diesel ou semidiesel) e um motor elétrico; suscetíveis de serem carregados por conexão a uma fonte externa de energia elétrica; exceto o carro celular e o carro funerário |

| 10% | 2% | 12% | 8703.80.00 | - | Veículos automotores novos; sujeitos à substituição tributária: Outros veículos; equipados unicamente com motor elétrico para propulsão |

| 10% | 2% | 12% | 8711 | - | Veículos automotores novos; sujeitos à substituição tributária: Motocicletas (incluídos os ciclomotores) e outros ciclos equipados com motor auxiliar; mesmo com carro lateral; carros laterais |

| 12% | - | 12% | - | - | Etanol Hidratado Combustível (EHC) |

| 12% | - | 12% | - | - | Gás natural |

| Vide observações | - | * | - | - | Diesel e biodiesel |

| 18% | - | 18% | - | - | Energia elétrica destinada à eletrificação rural |

| 18% | - | 18% | - | - | Gasolina (exceto para aviação) |

| 12% | - | 12% | - | - | Demais refeições quando destinadas a vendas diretas a corporações; empresas e outras entidades; para consumo de seus funcionários; empregados ou dirigentes |

| 12% | - | 12% | 8424.81 | - | Tratores; microtratores; máquinas e implementos; agropecuários e agrícolas (excetuados peças e partes) |

| 27% | 2% | 29% | 2403.99.90 | - | Fumo e sucedâneos; manufaturados |

| 27% | 2% | 29% | 2403.99.10 | - | Fumo e sucedâneos; manufaturados |

| 27% | 2% | 29% | 2403.91.00 | - | Fumo e sucedâneos; manufaturados |

| 27% | 2% | 29% | 2403.19.00 | - | Fumo e sucedâneos; manufaturados |

| 10% | 2% | 12% | 8711 | - | Veículos automotores novos; sujeitos à substituição tributária: Bicicletas e outros ciclos (incluídos os triciclos) com propulsão de motor elétrico auxiliar assistido pela força humana |

| 12% | - | 12.00% | - | - | Etanol Anidro Combustível (EAC) |

| Vide observações | - | - | - | - | Gás Liquefeito de Petróleo (GLP) / Gás Liquefeito de Gás Natural (GLGN); inclusive o derivado do gás natural |

.

.

Tabela ICMS 2025 – São Paulo

Não havendo alíquota específica, aplica-se a regra geral – alíquota de 18%, conforme expresso no artigo 52, inciso I, do RICMS/SP. Confira nosso post sobre o ICMS de SP.

| Alíquota | FECOEP | Alíquota Efetiva | NCM | EX | Descrição |

|---|---|---|---|---|---|

| 12% | - | 12% | - | - | Energia elétrica - conta residencial que apresentar consumo mensal de até 200 kWh |

| 18% | - | 18% | - | - | Energia elétrica - conta residencial que apresentar consumo mensal acima de 200 kWh |

| 12% | - | 12% | - | - | Energia elétrica - utilizada no transporte público eletrificado de passageiros |

| 12% | - | 12% | - | - | Energia elétrica - utilizada em propriedade rural; assim considerada a que efetivamente mantiver exploração agrícola ou pastoril e estiver inscrita no Cadastro de Contribuintes do ICMS |

| 7% | - | 7% | 4014.10.00 | - | Preservativos |

| 7% | - | 7% | - | - | Ovo integral pasteurizado |

| 7% | - | 7% | - | - | Ovo integral pasteurizado desidratado |

| 7% | - | 7% | - | - | Clara pasteurizada desidratada ou resfriada |

| 7% | - | 7% | - | - | Gema pasteurizada desidratada ou resfriada; |

| 7% | - | 7% | - | - | Embalagens para ovo \in natura\"; do tipo bandeja ou estojo; com capacidade para acondicionamento de até 30 unidades" |

| 12% | - | 12% | - | - | Serviços de transporte |

| 12% | - | 12% | - | - | Ave em pé e produto comestível resultante do seu abate; em estado natural; resfriado ou congelado |

| 12% | - | 12% | - | - | Coelho em pé e produto comestível resultante do seu abate; em estado natural; resfriado ou congelado |

| 12% | - | 12% | - | - | Gado bovino em pé e produto comestível resultante do seu abate; em estado natural; resfriado ou congelado |

| 12% | - | 12% | - | - | Gado suíno em pé e produto comestível resultante do seu abate; em estado natural; resfriado ou congelado |

| 12% | - | 12% | - | - | Gado caprino em pé e produto comestível resultante do seu abate; em estado natural; resfriado ou congelado |

| 12% | - | 12% | - | - | Gado ovino em pé e produto comestível resultante do seu abate; em estado natural; resfriado ou congelado |

| 12% | - | 12% | - | - | Farinha de trigo |

| 12% | - | 12% | 1901.20.00 | - | Mistura pré-preparada de farinha de trigo |

| 12% | - | 12% | - | - | Massas alimentícias não cozidas; nem recheadas ou preparadas de outro modo |

| 12% | - | 12% | - | - | Pedra |

| 12% | - | 12% | - | - | Areia |

| 12% | - | 12% | - | - | Óleo diesel |

| 12% | - | 12% | - | - | Etanol Hidratado Combustível (EHC) |

| 12% | - | 12% | 7213.10.00 | - | Ferros e aços não planos comuns - fio-máquina de ferro ou aços não ligados: dentados; com nervuras; sulcos ou relevos; obtidos durante a laminagem |

| 12% | - | 12% | 7213.20.00 | - | Ferros e aços não planos comuns - fio-máquina de ferro ou aços não ligados: outros; de aços para tornear |

| 12% | - | 12% | 7214.20.00 | - | Ferros e aços não planos comuns - barras de ferro ou aços não ligados; simplesmente forjadas; laminadas; estiradas ou extrudadas; a quente; incluídas as que tenham sido submetidas a torção após laminagem: dentadas; com nervuras; sulcos ou relevos; obtidos durante a laminagem; ou torcidas após a laminagem |

| 12% | - | 12% | 7214.91.00 | - | Ferros e aços não planos comuns - barras de ferro ou aços não ligados: outras: de seção transversal retangular |

| 12% | - | 12% | 7214.99.10 | - | Ferros e aços não planos comuns - barras de ferro ou aços não ligados: outras: de seção circular |

| 12% | - | 12% | 7214.99.90 | - | Ferros e aços não planos comuns - barras de ferro ou aços não ligados: outras |

| 12% | - | 12% | 7216.10.00 | - | Ferros e aços não planos comuns - perfis de ferro ou aços não ligados: perfis em \U\"; \"I\" ou \"H\"; simplesmente laminados; estirados ou extrudados; a quente; de altura inferior a 80 mm" |