Reforma Tributária aprovada — entenda os principais pontos

O presidente da República, Luiz Inácio Lula da Silva, sancionou nesta quinta-feira (16) o primeiro projeto de regulamentação da reforma tributária, aplicando 17 vetos ao texto. Abaixo, confira os vetos estabelecidos.

A conclusão da votação no Congresso marcou um passo crucial na implementação do novo sistema tributário, que substitui cinco impostos atuais (PIS, Cofins, IPI, ICMS e ISS) por três novos tributos: Imposto sobre Bens e Serviços (IBS), Contribuição sobre Bens e Serviços (CBS) e Imposto Seletivo. A transição ocorrerá gradualmente entre 2026 e 2033.

A aprovação da reforma representa um acontecimento histórico, uma vez que a reforma tributária foi objeto de discussões ao longo de 30 anos, abrangendo governos sucessivos, sem nunca ter sido concretizada.

No entanto, o ponto que gerou debate foi a possibilidade de termos um valor alto para o Imposto sobre Valor Agregado (IVA), que poderá chegar a 28,6% (o que o tornaria o mais elevado do mundo). Contudo, ainda existem várias Leis Complementares e outras regulamentações que determinarão, nos próximos meses e anos, o valor preciso do novo imposto único do Brasil. A princípio, o valor definido pela regulamentação da reforma é uma média de 26,5%.

👉 Seja um sócio Tax Group e revolucione o seu escritório com as nossas soluções: fale agora com um consultor.

A seguir, detalhamos pontos fundamentais da Reforma Tributária:

.

Os vetos na reforma tributária

Sob orientação da equipe econômica, o Presidente da República vetou diversos trechos do projeto de regulamentação da reforma tributária aprovado pela Câmara e pelo Senado em 2024. No entanto, o Congresso Nacional analisou os vetos (VET 7/2025) e decidiu derrubar alguns deles, especialmente os que tratavam da tributação de FIIs e Fiagros na reforma tributária. Os dispositivos retomados agora seguirão para promulgação presidencial e passam a integrar a Lei Complementar nº 214/2025.

Em coletiva de imprensa, o secretário extraordinário da Reforma Tributária, Bernard Appy, justificou que os vetos presidenciais foram motivados principalmente por razões técnicas e constitucionais. Segundo ele, o Executivo optou por “respeitar” as decisões previamente tomadas pelo Congresso Nacional, deixando ao Legislativo a palavra final.

Vetos derrubados

- Art. 26, V e X, §1º, III, §§ 5º, 6º e 8º: O Congresso rejeitou o veto e decidiu que fundos de investimento privados e fundos patrimoniais continuarão isentos de IBS e CBS, como previsto inicialmente.

- A medida afasta a possibilidade de cobrança de impostos sobre essas operações (ou seja, diante da reforma, FIIs e Fiagros seguirão isentos), considerada pelo setor como injusta e assimétrica em relação ao investimento direto.

Vetos mantidos pelo Congresso

Apesar de algumas reversões, os parlamentares mantiveram 34 vetos presidenciais. Entre os pontos que continuam fora da regulamentação da reforma tributária, destacam-se:

- Art. 536, itens 1.4, 1.5, 1.8 e 1.9 do Anexo XI: Serviços de segurança, como sistemas de vigilância, seguros contra roubo de dados e proteção a transações bancárias, não terão direito à redução de 60% nas alíquotas de IBS e CBS.

- Art. 495: Foi mantido o veto à recriação da Escola de Administração Fazendária (Esaf), que seria responsável pela formação de servidores e organização de concursos da área tributária.

- Art. 332, §2º e Art. 334: Continuam vetadas as formas de comunicação não digitais entre o Fisco e os contribuintes, como intimações por correio ou edital.

- Art. 429, §4º: Foi mantido o veto à aplicação de multa para venda de tabaco em folhas tratadas fora de estabelecimentos autorizados, considerando que tais produtos não são alvo do imposto seletivo.

- Art. 494: Não foi incluída previsão de que atualizações em listas de itens médicos e insumos agropecuários com alíquota reduzida devem vir acompanhadas de estudos de impacto fiscal.

- Art. 444, §5º e Art. 462, §5º: Empresas da Zona Franca de Manaus e das Áreas de Livre Comércio que importarem produtos, mas não realizarem a venda presencial, continuam sem direito ao dobro de crédito tributário.

Principais ajustes no texto da Reforma na Câmara de Deputados

O texto da Reforma Tributária passou por ajustes na Câmara. Veja a seguir os principais ajustes:

Split Payment

O “split payment” será obrigatório no varejo e funcionará automaticamente nos principais meios de pagamento. A versão manual só será autorizada se o sistema de pagamento não permitir a divisão automática dos tributos.

Imposto Seletivo

- Bebidas açucaradas (como refrigerantes) serão sobretaxadas, apesar de terem sido poupadas no Senado.

- A taxação de automóveis será baseada em potência, desempenho, densidade tecnológica, etapas fabris no Brasil e categoria do veículo.

- O Imposto Seletivo incidirá apenas sobre a extração de bens minerais, e não mais sobre a exportação.

- Houve concordância em alíquotas diferenciadas para bebidas alcoólicas, beneficiando pequenos produtores.

Regimes Especiais e cesta básica

- Saneamento básico: Câmara rejeitou redução de alíquota aprovada pelo Senado.

- Serviços veterinários e planos PET: redução de 30% (em vez de 60%).

- Medicamentos: Câmara manteve a lista anterior, condicionando a redução de 60% a normas da CMED.

- SAF (Sociedade Anônima do Futebol): Câmara rejeitou benefícios como redução de alíquotas e isenção em vendas de jogadores.

- Construção civil: Câmara rejeitou crédito tributário para materiais de construção.

- Estacionamentos: tributação normal pelo IVA, excluindo regime específico.

- Água e bolacha: ficou fora do projeto o desconto de 60% na água mineral e nas bolachas, promovido pelo Senado.

Acordos entre Câmara e Senado

- Alteração do período-base para cálculo do IBS/CBS (de 2012-2021 para 2024-2025).

- Cashback: Benefício para telecomunicações de baixa renda.

- Monofasia: Etanol e energia elétrica na distribuidora.

- Critérios para pessoa física ser contribuinte do IVA:

Uma pessoa física será considerada contribuinte do IVA nos seguintes casos:

- Venda de mais de três imóveis no ano anterior, adquiridos há menos de cinco anos;

- Venda de mais de um imóvel no ano anterior, construído pelo próprio contribuinte nos últimos cinco anos;

- Aluguel de mais de três imóveis distintos com receita anual superior a R$ 240 mil.

- Benefícios fiscais:

- Aumento do redutor social do aluguel (R$ 400 para R$ 600).

- Redução de alíquotas para locação (-70%) e outras operações imobiliárias (-50%).

- Tributação de corretagem de imóveis no pagamento do serviço.

- Produtos e serviços:

- Redução de alíquotas para itens básicos: fraldas, óleo de amendoim, frutas e cereais em geral terão alíquota reduzida em 60%.

- Alíquota zero para tapioca.

- Inclusão de galerias, ingresso de cinema, obras de arte nacionais, serviços teatrais, montagem de palco, cessão e licenciamento de direitos de autor na alíquota reduzida em 60%.

- Gorjetas até 15% isentas de tributação.

- Redução de 40% em tributos para bares, restaurantes, hotéis e parques de diversão.

Correção de alíquotas: Impostos sobre fumo e bebidas corrigidos pelo IPCA.

.d

Como fica o IVA Dual na Reforma Tributária e quais impostos deixarão de existir?

Por hora, a proposta de Reforma Tributária aprovada visa substituir cinco impostos existentes por dois Impostos sobre o Valor Agregado (IVA), adotando o modelo IVA dual. As mudanças propostas são as seguintes:

Em substituição aos três tributos federais (PIS, Cofins), será implementada a Contribuição sobre Bens e Serviços (CBS), sob responsabilidade do governo federal. Deve entrar em vigor em 2026 para ser implementado de forma generalizada em 2027. Além disso, está previsto a criação de um Imposto Seletivo (IS) em substituição ao IPI e que será usado como desincentivo a produtos e serviços prejudiciais à saúde, como bebidas e cigarros, e à “sustentabilidade ambiental e redução das emissões de carbono”.

Em substituição ao ICMS (estadual) e ao ISS (municipal), vem o Imposto sobre Bens e Serviços (IBS), que terá administração compartilhada entre os Estados e municípios. Já essa modalidade, deve ter entrada proporcional para o contribuinte entre 2026 e 2032.

Já em em substituição ao IPI (federal), esta previsto um Imposto Seletivo, que também será aplicado sobre bens para taxar ao redor do Brasil produtos que são produzidos na Zona Franca de Manaus (ZFM), mas sem reduzir os “diferenciais competitivos” da região.

A soma das alíquotas dos dois IVAs, conforme o secretário extraordinário da Reforma Tributária do Ministério da Fazenda, Bernard Appy, necessária para manter a carga tributária, deve ficar entre 26,5% e 28,6%, sendo que alguns produtos e serviços terão redução de 60% e outros serão isentos, como a cesta básica nacional.

Confira na imagem abaixo como era e como fica a divisão de impostos:

Principais pontos sobre CBS, IBS e IS

Entenda o que ambos os impostos, CBS e IBS, terão em comum:

CBS – FEDERAL: Será instituído por Lei Complementar, respeitando às anterioridades anual e nonagesimal (*exceção alíquota de referência)

IBS – SUBNACIONAL: Será estabelecido por Lei Complementar, respeitando às anterioridades anual e nonagesimal (*exceção alíquota de referência)

Ambos terão em comum

- Fatos geradores (Operações e importações com bens materiais/imateriais ou com serviços);

- Bases de cálculo;

- Hipótese de incidência;

- Sujeitos passivos;

- Regimes específicos ou diferenciados;

- Regras de não-cumulatividade e creditamento.

IS – IMPOSTO SELETIVO: Será estabelecido por Lei Ordinária, respeitando apenas a anterioridade nonagesimal.

Fato gerador: produção, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente, como cigarros e bebidas alcoólicas. Não há a incidência em operações de exportação.

Alíquotas: Podem ser definidas pelo Poder Executivo (exceção ao princípio da legalidade).

CBS – entenda o imposto

O novo imposto CBS é um dos principais pontos da Reforma Tributária. A contribuição substituirá impostos federais sobre o consumo, e a alíquota de referência para a nova Contribuição sobre Bens e Serviços (CBS) é de 8,8%.

A sigla CBS significa Contribuição Sobre Bens Serviços, e ele aglutinará o PIS, Cofins e IPI em uma alíquota única de incidência sobre as vendas. Lembrando que essa alíquota vai compor o montante do Valor Agregado (IVA), ou seja, o resultado da soma entre CBS e iBS.

👉 Você pode entender melhor o imposto do CBS em nosso conteúdo completo sobre este imposto, clique aqui.

Alíquotas diferenciadas e setores

Para IBS e CBS, haverá alíquotas diferenciadas para setores específicos:

Redução de 60%

- serviços de educação;

- serviços de saúde;

- dispositivos médicos — entre os quais, fórmulas nutricionais;

- dispositivos de acessibilidade para pessoas com deficiência;

- medicamentos;

- produtos de cuidados básicos à saúde menstrual;

- serviços de transporte coletivo de passageiros rodoviário e metroviário de caráter urbano, semiurbano e metropolitano;

- alimentos destinados ao consumo humano e sucos naturais sem adição de açúcares e conservantes;

- produtos de higiene pessoal e limpeza majoritariamente consumidos por famílias de baixa renda;

- produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura;

- insumos agropecuários e aquícolas;

- produções de eventos, artísticas, culturais, jornalísticas e audiovisuais nacionais, atividades desportivas e comunicação institucional;

- bens e serviços relacionados a soberania e segurança.

Os serviços de saúde que terão suas alíquotas de IBS e CBS reduzidas em 60% foram definidos, sendo 27 atividades:

- 1. Serviços cirúrgicos;

- 2. Serviços ginecológicos e obstétricos;

- 3. Serviços psiquiátricos;

- 4. Serviços prestados em Unidades de Terapia Intensiva;

- 5. Serviços de atendimento de urgência;

- 6. Serviços hospitalares não classificados em subposições anteriores;

- 7. Serviços de clínica médica;

- 8. Serviços médicos especializados;

- 9. Serviços odontológicos;

- 10. Serviços de enfermagem;

- 11. Serviços de fisioterapia;

- 12. Serviços laboratoriais;

- 13. Serviços de diagnóstico por imagem;

- 14. Serviços de bancos de material biológico humano;

- 15. Serviços de ambulância;

- 16. Serviços de assistência ao parto e pós-parto;

- 17. Serviços de psicologia;

- 18. Serviços de vigilância sanitária;

- 19. Serviços de epidemiologia;

- 20. Serviços de vacinação;

- 21. Serviços de fonoaudiologia;

- 22. Serviços de nutrição;

- 23. Serviços de optometria;

- 24. Serviços de instrumentação cirúrgica;

- 25. Serviços de biomedicina;

- 26. Serviços farmacêuticos;

- 27. Serviços de cuidado e assistência a idosos e pessoas com deficiência em unidades de acolhimento

Redução de 30%

O texto da regulamentação traz diversas profissões terão alíquotas reduzidas a 30%, entre elas estão:

- administradores;

- advogados;

- arquitetos e urbanistas;

- assistentes sociais;

- bibliotecários;

- biólogos;

- contabilistas;

- economistas;

- profissionais de educação física;

- engenheiros e agrônomos;

- estatísticos;

- médicos veterinários e zootecnistas;

- museólogos;

- químicos;

- profissionais de relações públicas;

- técnicos industriais;

- técnicos agrícolas.

Isenção

- serviços de transporte coletivo de passageiros rodoviário e metroviário de caráter urbano, semiurbano e metropolitano;

- dispositivos médicos;

- dispositivos de acessibilidade para pessoas com deficiência;

- medicamentos;

- produtos de cuidados básicos à saúde menstrual;

- produtos hortícolas, frutas e ovos;

- serviços de educação de ensino superior nos termos do Programa Universidade para Todos (Prouni)

- automóveis de passageiros comprados por pessoas com deficiência e pessoas com transtorno do espectro autista, e por motoristas profissionais que destinem o automóvel à utilização na categoria de aluguel (táxi);

- serviços prestados pelas entidades de inovação, ciência e tecnologia sem fins lucrativos;

- produtores rurais físicos ou jurídicos com receita anual de até R$ 3,6 milhões;

- e atividades de reabilitação urbana de zonas históricas e de áreas críticas de recuperação e reconversão urbanística.

Não cumulatividade – principais pontos

Para IBS e CBS, a não cumulatividade será aplicada, permitindo o abatimento de créditos sobre o imposto devido pelo contribuinte com o montante cobrado sobre todas as operações nas quais ele for o adquirente. Haverá exceções para operações de uso e consumo pessoal, operações isentas ou sujeitas à imunidade, entre outras. Confira na imagem abaixo como deve ficar:

.

Regimes específicos da Reforma – sujeitos ao IBS e CBS

Conforme o projeto, determinados produtos e serviços podem ser submetidos a um tratamento específico na cobrança dos IVAs. Poderão ser contemplados, por exemplo, por alterações na base de cálculo dos tributos e nas alíquotas.

*Estão nessa possibilidade:

- combustíveis e lubrificantes;

- serviços financeiros, operações com bens imóveis, planos de assistência à saúde e concursos de prognósticos (como as loterias);

- cooperativas;

- serviços de hotelaria, parques de diversão e parques temáticos, bares, agências de viagens e turismo e restaurantes e aviação regional;

- missões diplomáticas e representações de organismos internacionais;

- serviços de transporte coletivo de passageiros rodoviário intermunicipal e interestadual, ferroviário, hidroviário e aéreo;

- setor de eventos;

- atividades esportivas desenvolvidas por Sociedades Anônimas do Futebol (SAFs).

*A definição das regras ocorrerá por lei complementar.

*O Simples Nacional também foi mantido pela PEC.

.

Regimes específicos e fundos criados

Zona Franca de Manaus (ZFM): A Zona Franca de Manaus será mantida, concedendo benefícios fiscais para as indústrias instaladas na região com o objetivo de fomentar empregos e gerar renda na Amazônia.

Fundo de Desenvolvimento Regional (FDR)

Parte da ideia de reduzir as desigualdades regionais, permitindo que os Estados utilizem os recursos para obras de infraestrutura, estímulo a atividades produtivas e desenvolvimento científico e tecnológico da região. O FDR será formalizado por Lei Complementar e terá aumento progressivo, saindo de R$ 8 bilhões em 2029 e chegando a R$ 60 bilhões a partir de 2043 ao ano. Deve ser formalizado por Lei Complementar

Qual a finalidade:

- estimular atividades produtivas

- geração de empregos

- promoção do desenvolvimento científico e tecnológico da região.

Fundo de compensação de benefícios fiscais

Estabelecido com a finalidade de compensar os contribuintes pela diminuição dos benefícios concedidos de maio de 2023 a 2032, incluindo prorrogações e renovações subsequentes. O aporte total da União atingirá a quantia de R$ 160 bilhões no período de 2029 a 2032.

.

ICMS: como deve ficar a partir da Reforma?

- O uso dos benefícios está garantido até 2032, conforme estabelecido na Lei Complementar 160/17.

- Haverá uma redução proporcional dos benefícios à medida que o ICMS for reduzido entre 2029 e 2032.

- Não será permitida a prorrogação do prazo para usufruir dos benefícios de ICMS.

Saldos credores

Os contribuintes poderão aproveitar os saldos credores de ICMS existentes até o final de 2032, conforme previsto na Lei Complementar.

- Os créditos devem ser permitidos pela legislação e homologados pelo respectivo Estado.

- Esses créditos podem ser compensados com o IBS durante o prazo restante (para ativos) e em até 240 meses para os demais casos.

- A partir de 2033, os saldos credores serão atualizados pelo IPCA ou por outro índice designado para substituí-lo.

- A transferência dos saldos credores será regulamentada pela Lei Complementar.

- Não há previsão “autoaplicável” de compensação ou restituição de saldos credores de PIS/Cofins e IPI. Requer Lei Complementar posterior, a ser editada.

IPVA, ITCMD e IPTU: como irão funcionar?

- IPVA: A tributação será ampliada para incluir veículos aquáticos e aéreos, bem como plataformas capazes de se moverem na água por meios próprios. Existe a possibilidade de taxas diferenciadas com base no impacto ambiental do veículo.

- ITCMD: Será aplicada uma progressividade na tributação com base no valor da transmissão ou doação, seguindo um princípio semelhante à progressividade do IPTU.

- IPTU: A base de cálculo poderá ser atualizada pelo Poder Executivo, utilizando critérios gerais estabelecidos em legislação municipal, com o objetivo de facilitar às administrações municipais atingir o potencial de arrecadação de imóveis com valorização significativa.

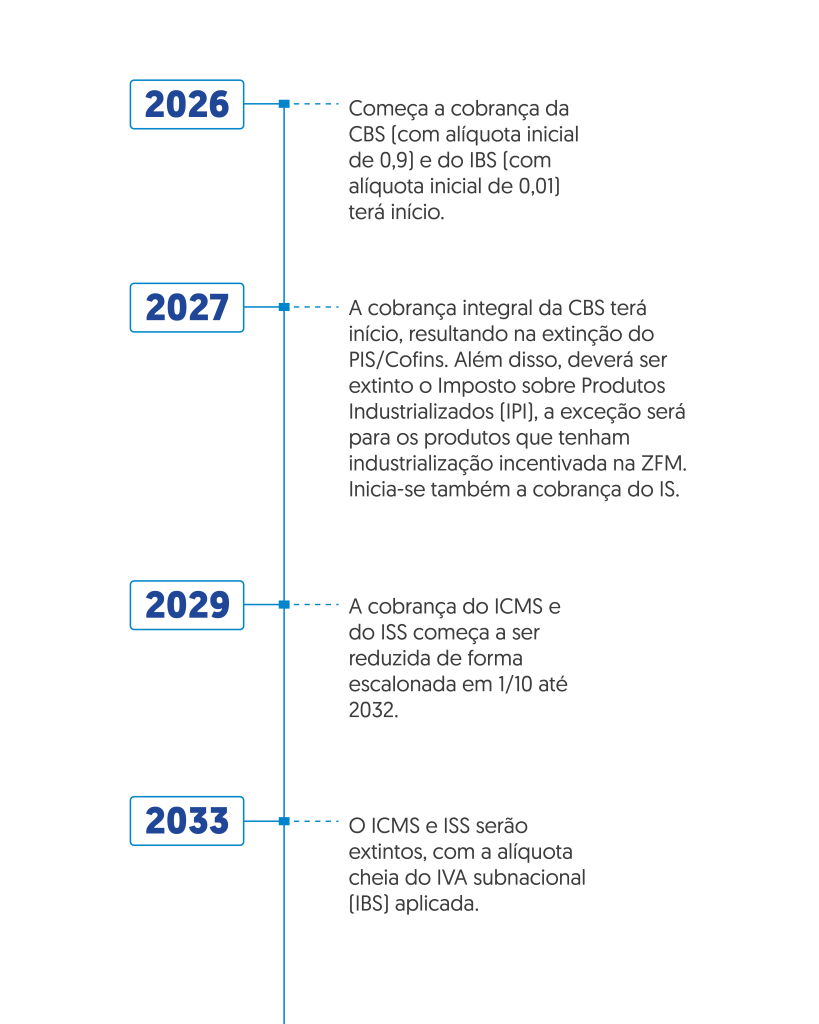

Qual é a transição prevista para a Reforma Tributária aprovada?

O período de transição previsto é de 2026 a 2033 e deve ter uma série de regras a serem definidas após a conclusão da votação da PEC e deve contar com leis complementares para que o novo sistema tributário do País comece a valer plenamente.

Veja abaixo a linha do tempo da transição:

Essa transição gradual se estenderá por 50 anos, tornando o novo sistema completo apenas em 2078 (do local de origem do produto/serviço para o de consumo para os Estados e os municípios).

Planejamento estratégico para impactos da Reforma

Nesse período de transição, é importante que as empresas realizem um planejamento estratégico com base na Reforma Tributária.

Confira 3 pontos fundamentais para a que a sua empresa durante a transição da Reforma Tributária:

Como o Tax Group pode ajudar a sua empresa

O Tax Group oferece análise completa da matriz da empresa, utilizando procedimentos de investigação através de softwares de auditoria digital e cruzamento de dados. Isso permite identificar oportunidades e pontos de atenção decorrentes do novo regramento fiscal, além de possíveis créditos tributários.

.

O time do Tax Group está à disposição para sanar quaisquer dúvidas acerca da Reforma Tributária. Clique aqui para falar conosco.

Excelente material produzido, alem de muito didático e esclarecedor