Quando entra em vigor a Reforma Tributária? Entenda

O período de transição da Reforma Tributária terá início em 2026 e está prevista para valer integralmente a partir de 2033. A Reforma Tributária foi promulgada no dia 20 de dezembro de 2023 pelo Congresso e sua regulamentação foi sancionada em janeiro de 2025.

.

A pauta é debatida no Brasil há 30 anos, porém, houve um grande esporço político para que a reforma fosse validada ainda em 2023. Abaixo, preparamos um resumo de como deve ser o período de transição e os seus impactos.

.

Quando a Reforma Tributária começa a valer e quais impostos serão extintos?

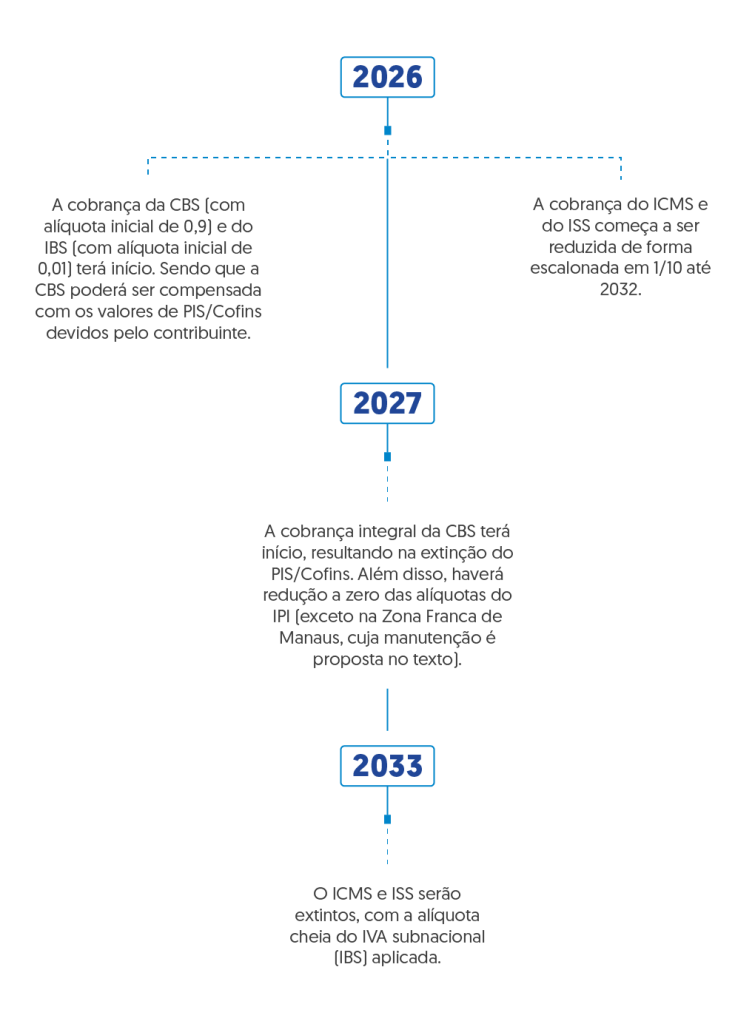

O novo modelo de tributação será o Imposto Sobre Valor Agregado (IVA Dual) — um contemplando impostos federais e outro estaduais/municipais). Conforme o previsto na proposta de emenda constitucional (PEC), em 2026 serão criados os dois novos impostos com alíquotas iniciais de 0,9% para a Contribuição sobre Bens e Serviços (CBS – em substituição aos impostos federais) e 0,1% para o Imposto sobre Bens e Serviços (IBS – em substituição aos impostos estaduais e municipal). A partir de 2027, a CBS entrará em vigor com uma alíquota a ser determinada, ao mesmo tempo em que o PIS/Pasep e a Cofins serão extintos.No que diz respeito ao IBS, a transição terá início em 2029 e se estenderá até 2032.

A cada ano, as alíquotas do ICMS e do ISS serão reduzidas em 10 pontos percentuais, enquanto a alíquota do IBS aumentará na mesma proporção. Portanto, em 2029, a alíquota do IBS será equivalente a 90% da alíquota praticada pelo ICMS e pelo ISS em 2028, e em 2032, atingirá 60%.

Diante disso, somente em 2033, o IBS entrará em vigor com uma alíquota plena, ao mesmo tempo em que o ICMS e o ISS serão eliminados.

Portanto, em 2033, os tributos atuais, tais como IPI, PIS, Cofins, ICMS (estadual) e ISS (municipal), que os contribuintes pagam atualmente, porém muitas vezes desconhecem o valor exato, sairão de cena. Esses impostos estão incorporados nos preços e não são explicitamente discriminados nas notas fiscais, pois são cobrados ao longo da cadeia de produção de bens ou serviços. Em muitos casos, os contribuintes não têm a capacidade de deduzir o que já foi pago de impostos em fases anteriores, devido à ausência dessa previsão.

Os novos impostos propõem um sistema de crédito tributário, o que tornará produtos de cadeia longa, como automóveis, mais acessíveis. O deputado Aguinaldo Ribeiro, relator da reforma, explica: “É difícil no Brasil determinar o montante de impostos pago por um produto ou serviço devido aos resíduos tributários. Eles representam os valores pagos em impostos e estão incluídos em todas as nossas compras, mas não podemos compensá-los.”

Para evitar aumentos nos preços de produtos e serviços de cadeia curta, o relatório contempla a redução e até isenção de alíquotas para diversos itens, como serviços de saúde, alimentos básicos e medicamentos, além da implementação de um sistema de cashback (reembolso em dinheiro).

.

Como ficam os benefícios fiscais após a Reforma Tributária?

A reforma propõe a eliminação dos incentivos fiscais concedidos pelos estados para atrair indústrias, devido à extinção dos impostos estaduais. Porém, será estabelecido um Fundo de Compensação de Benefícios Fiscais para compensar as indústrias pela perda desses benefícios fiscais, com financiamento também fornecido pela União.

Para evitar que a União gaste mais de R$ 40 bilhões por ano com esses dois fundos (o mencionado e outro para Estados e municípios), será estabelecido um cronograma de compensação para as indústrias. Os valores iniciais serão de R$ 8 bilhões, mas já a partir de 2025, aumentarão progressivamente, atingindo até R$ 32 bilhões em 2028, e posteriormente diminuirão gradualmente até alcançarem R$ 8 bilhões em 2032. Os aportes da União nesse fundo temporário seguirão esse planejamento.

🟦 Em 2025: R$ 8 bilhões

🟦 Em 2026: R$ 16 bilhões

🟦 Em 2027: R$ 24 bilhões

🟦 Em 2028: R$ 32 bilhões

🟦 Em 2029: R$ 32 bilhões

🟦 Em 2030: R$ 24 bilhões

🟦 Em 2031: R$ 16 bilhões

🟦 Em 2032: R$ 8 bilhões

.

Transição de 50 anos na Reforma Tributária: o que é?

Após a aprovação da Reforma Tributária, haverá uma transição de praticamente 50 anos (de 2029 a 2078) para a alocação da arrecadação dos novos tributos entre a União, os Estados e os municípios. Na Câmara dos Deputados foi explicado que essa transição é de natureza interna e federativa e não tem impacto para os cidadãos, mas sim para os entes federativos.

Essa transição se faz necessária para compensar as perdas enfrentadas por Estados e municípios que anteriormente tinham uma arrecadação mais significativa devido à cobrança de impostos no local de produção de bens e serviços.

Uma parte da arrecadação global será retida e posteriormente redistribuída, a fim de evitar perdas abruptas. A expectativa, entretanto, é de que haja ganhos decorrentes do crescimento econômico gerado pelas mudanças implementadas.

.

Como o período de transição da Reforma Tributária vai auxiliar a reduzir a guerra fiscal?

O sistema tributário atual funciona da seguinte forma: os impostos são aplicados no local onde o serviço ou produto é originado. No entanto, o novo sistema desloca essa tributação para o local de consumo. Devido ao sistema anterior, os Estados costumam se envolver em uma “guerra fiscal”, reduzindo as alíquotas de ICMS para atrair empresas.

A Lei Complementar 160/17 determinou o encerramento desses incentivos fiscais até 2032. Para alinhar esse requisito com a reforma tributária, a proposta do relator estabelece a criação de um fundo financiado pela União para assegurar os benefícios já concedidos. No total, serão alocados R$ 160 bilhões entre 2025 e 2032.

A expectativa é que a emenda constitucional referente à reforma tributária seja promulgada ainda este ano, mas as leis complementares deverão ser abordadas no próximo ano. Nesse cenário, a transição teria início em 2026, com uma CBS de apenas 1%, destinada a testar o sistema. Isso ocorre porque as alíquotas dos novos tributos precisam ser ajustadas para não aumentar a carga tributária.

A partir de 2027, a CBS entrará em vigor integralmente, enquanto a transição para o IBS ocorrerá entre 2029 e 2032.

.

Resumo do período de transição da Reforma Tributária

.

O tema Reforma Tributária gerou alguma dúvida ou você quer saber como o seu negócio pode ser impactado? Toque aqui e fale com o time de especialistas do Tax Group

2 Comentários