3 pontos que todo mundo deve saber sobre reforma tributária

Que a reforma tributária foi aprovada e promulgada não é nenhuma novidade. A pauta seguirá relevante em 2024 e nos próximos anos, tanto para o consumidor quanto para quem atua no tributário. Por isso, preparamos os três pontos centrais do novo regramento fiscal do Brasil para que você fique por dentro.

Antes dos três pontos, um breve contexto: em linhas gerais, a Reforma Tributária aprovada após 30 anos de discussões históricas visa simplificar o sistema tributário brasileiro, substituindo cinco impostos por dois.

1 – Unificação de impostos na reforma tributária

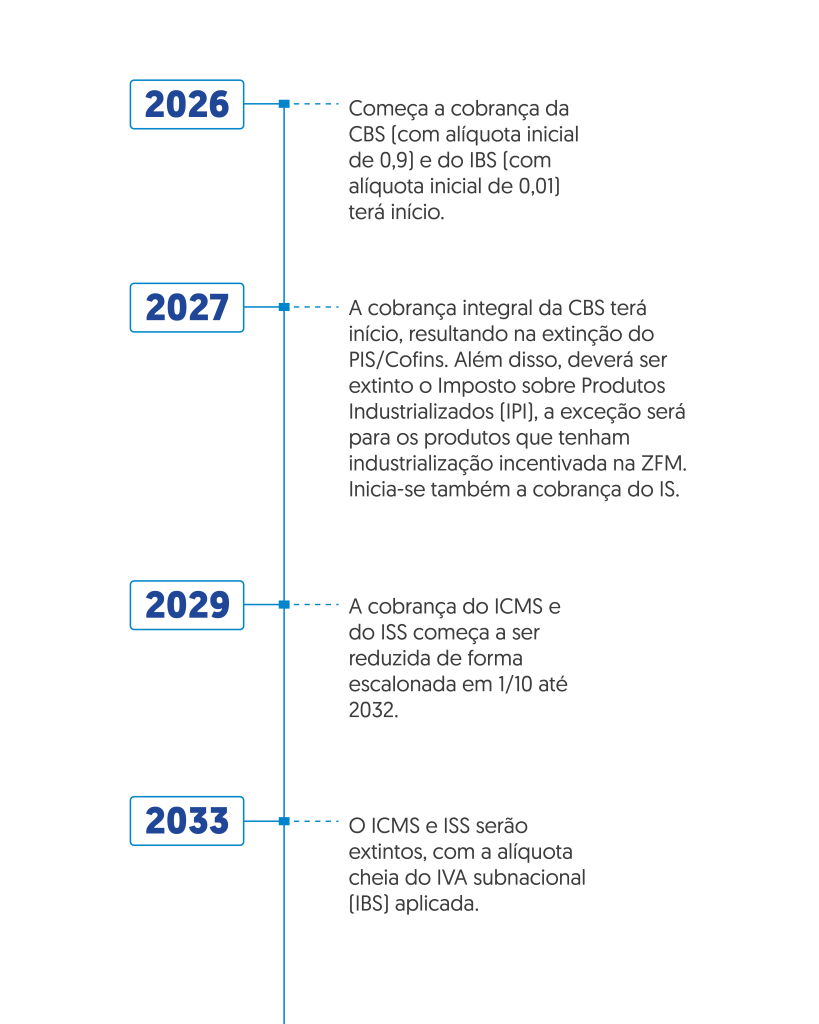

➡️ Em substituição aos três tributos federais (PIS, Cofins), será implementada a Contribuição sobre Bens e Serviços (CBS), sob a responsabilidade do governo federal. Esta mudança está programada para entrar em vigor em 2026, com implementação geral prevista para 2027. Além disso, está prevista a criação de um Imposto Seletivo (IS) para substituir o IPI, que será utilizado como um incentivo a produtos e serviços prejudiciais à saúde, como bebidas e cigarros, bem como para promover a sustentabilidade ambiental e reduzir as emissões de carbono.

➡️ Em substituição ao ICMS (estadual) e ao ISS (municipal), será implementado o Imposto sobre Bens e Serviços (IBS), que terá administração compartilhada entre os Estados e municípios. Esta mudança deverá ocorrer de forma proporcional para os contribuintes entre 2026 e 2032.

➡️ Também está prevista a implementação de um Imposto Seletivo para substituir o IPI federal, que será aplicado sobre bens produzidos na Zona Franca de Manaus (ZFM), sem reduzir os diferenciais competitivos da região.

2- Qual será a taxa de imposto com a Reforma Tributária?

De acordo com o secretário extraordinário da Reforma Tributária do Ministério da Fazenda, Bernard Appy, a soma das alíquotas dos dois IVAs, necessária para manter a carga tributária, deve ficar 26%.

Importante salientar que alguns produtos e serviços terão redução de 60% nas alíquotas, enquanto outros serão isentos, como é o caso da cesta básica nacional.

Redução de 60%

- serviços de educação;

- serviços de saúde;

- dispositivos médicos — entre os quais, fórmulas nutricionais;

- dispositivos de acessibilidade para pessoas com deficiência;

- medicamentos;

- produtos de cuidados básicos à saúde menstrual;

- serviços de transporte coletivo de passageiros rodoviário e metroviário de caráter urbano, semiurbano e metropolitano;

- alimentos destinados ao consumo humano e sucos naturais sem adição de açúcares e conservantes;

- produtos de higiene pessoal e limpeza majoritariamente consumidos por famílias de baixa renda;

- produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura;

- insumos agropecuários e aquícolas;

- produções de eventos, artísticas, culturais, jornalísticas e audiovisuais nacionais, atividades desportivas e comunicação institucional;

- bens e serviços relacionados a soberania e segurança.

Redução de 30%

- Prestação de serviços de profissionais autônomos (como médicos e advogados).

Isenção

- serviços de transporte coletivo de passageiros rodoviário e metroviário de caráter urbano, semi urbano e metropolitano;

- dispositivos médicos;

- dispositivos de acessibilidade para pessoas com deficiência;

- medicamentos;

- produtos de cuidados básicos à saúde menstrual;

- produtos hortícolas, frutas e ovos;

- serviços de educação de ensino superior nos termos do Programa Universidade para Todos (Prouni);

- automóveis de passageiros comprados por pessoas com deficiência e pessoas com transtorno do espectro autista, e por motoristas profissionais que destinem o automóvel à utilização na categoria de aluguel (táxi);

- serviços prestados pelas entidades de inovação, ciência e tecnologia sem fins lucrativos;

- produtores rurais físicos ou jurídicos com receita anual de até R$ 3,6 milhões

- e atividades de reabilitação urbana de zonas históricas e de áreas críticas de recuperação e reconversão urbanística.

3- Transição e impactos para as empresas:

O período de transição da reforma abrange o período de 2026 a 2033, o que requer das empresas a elaboração de um planejamento estratégico para se ajustarem às mudanças e aproveitarem oportunidades e créditos tributários possíveis, podendo contar com o suporte de serviços como os oferecidos pelo Tax Group.

Confira abaixo o cronograma previsto para a reforma

Para ler o nosso conteúdo completo sobre a reforma tributária, clique aqui.

Ponto Extra: Qual imposto da reforma tributária você seria?

Abordamos pontos essenciais que todos precisam saber sobre a reforma tributária, fornecendo uma visão geral sobre o cenário e suas implicações. Agora, nesse mesmo contexto, elaboramos um teste divertido que ajuda a compreender os diferentes impostos propostos na reforma, e também permite uma reflexão sobre nossas próprias preferências e comportamentos.

.

Confira o teste a seguir

1. Em um jantar com amigos, como você sugere dividir a conta?

a) Vamos dividir igualmente, assim ninguém precisa se preocupar com o que pediu.

b) Acho que cada um deve pagar o que consumiu, para ser mais justo.

c) Que tal estabelecer uma taxa fixa para cada um antes do consumo para cobrir o essencial, como comida e serviço?

d) Dividindo igual, mas quem consumiu bebidas alcoólicas deve pagar sozinho.

.

2. Se você pudesse escolher um superpoder, qual seria?

a) A habilidade de se transformar em qualquer coisa.

b) O poder de teletransporte, para visitar e explorar diversos locais instantaneamente.

c) Super força, como uma solução simples para qualquer desafio físico.

d) Purificação da água, para garantir acesso a água limpa em qualquer lugar e a todos que necessitam.

.

3. Se você tivesse que escolher um tema para uma festa de aniversário, qual seria?

a) Baile de máscaras.

b) Karaokê

c) Anos 80.

d) Luau havaiano.

.

4. Onde você prefere passar suas férias?

a) Em um cruzeiro que visita vários países.

b) Em um ambiente projetado para atender seus hobbies e interesses.

c) Em um destino clássico, como Paris.

d) Em um retiro na reserva natural.

.

Confira as respostas:

Se você respondeu mais vezes a letra A, você é o:

IVA (Imposto sobre Valor Agregado)

Pragmático, generalista e igualitário.

Assim como o IVA, você valoriza abordagens simples e abrangentes.

O IVA é um imposto sobre consumo que deve ser aplicado em várias etapas da cadeia produtiva, com o objetivo de simplificar o sistema tributário e evitar a cumulatividade. Saiba mais acessando nosso artigo sobre o assunto.

.

Se você respondeu mais vezes a letra B, você é o:

IBS (Imposto sobre Bens e Serviços)

Detalhista, adaptável e inovador.

Você prefere sistemas que reconhecem e se adaptam à diversidade e complexidade, assim como o IBS.

O IBS é uma proposta que visa unificar diversos impostos sobre consumo, como ICMS, ISS, PIS, COFINS, em um único imposto estadual e municipal. Sua estrutura possibilita ajustes conforme as necessidades, tornando-o flexível.

.

Se você respondeu mais vezes a letra C, você é o:

CBS (Contribuição sobre Bens e Serviços)

Direto, objetivo e funcional.

Assim como o CBS, você gosta de ir direto ao ponto, preferindo soluções claras.

O CBS foi proposto substituir o PIS e a COFINS, sendo um imposto federal que incidiria sobre o valor agregado de bens e serviços em todas as etapas de produção e comercialização.

.

Se você respondeu mais vezes a letra D, você é o:

IS (Imposto Seletivo)

Consciente, seletivo e saudável.

Você é consciente sobre o impacto das suas escolhas na vida.

O IS foi proposto como uma forma de tributar produtos considerados prejudiciais à saúde ou ao meio ambiente, ele seria aplicado sobre itens específicos, como bebidas alcoólicas, tabaco e agrotóxicos.

.

Quer sanar dúvidas sobre a Reforma Tributária? Clique na imagem abaixo e fale com o nosso time de especialistas.

.